Investire con MoneyFarm

Qualche giorno fa ti ho parlato degli ETF, ovvero uno degli strumenti finanziari più potenti in circolazione, che ti consente di investire con commissioni bassissime e di avere un portafoglio diversificato e impostato in un’ottica di long term.

Non sono sceso nel dettaglio, ovvero non ti ho detto quali ETF acquistare. Un po’ perchè come bilanciare il tuo portafoglio dipende dalla tua strategia d’investimento, un po’ perchè volevo che tu capissi bene di cosa si tratta. Te ne parlerò comunque approfonditamente in uno dei miei prossimi articoli.

Oggi, però, vorrei parlarti di uno dei tanti metodi che hai a disposizione per investire in ETF: MoneyFarm (letteralmente fabbrica di soldi).

Cos’è MoneyFarm?

MoneyFarm è una Startup Italiana (uno dei pochi nuovi orgogli made in Italy) nata da un’idea di Giovanni Daprà e Paolo Galvani, sul modello dell’americana Betterment. Ma di cosa si tratta di preciso?

MoneyFarm è una società di consulenza finanziaria indipendente con sede in Italia e a Londra. Uno degli aspetti che la differenzia dagli svariati competitor sul mercato è l’utilizzo di ETF, strumento che, come sai, la tua banca non ti consiglierà mai perché ha costi di gestione bassissimi ed è estremamente efficace.

L’investire in ETF ti consente di diversificare (anche con un capitale esiguo), in modo da ridurre il rischio al minimo, soprattutto in un’ottica di lungo periodo.

L’investire in ETF ti consente di diversificare (anche con un capitale esiguo), in modo da ridurre il rischio al minimo, soprattutto in un’ottica di lungo periodo.

I Profili Investitore su MoneyFarm

Una delle peculiarità di MoneyFarm è il questionario che ti viene fatto quando ti iscrivi. Con alcune semplici domande, un algoritmo è in grado di comprendere quali siano le tue competenze in materia di investimenti, e quale sia la tua propensione al rischio.

Perciò, sin da subito ti verrà assegnato uno dei 6 profili investitore, dove 1 rappresenta il profilo più cauto, mentre 6 quello più aggressivo.

Questo profilo, sarà molto importante per stabilire la composizione del tuo futuro portafoglio.

Quanto costa MoneyFarm?

E qui viene una delle note dolenti, se così si può dire, del servizio. MoneyFarm ha un costo di gestione annuale dell’1%. Questo significa che, anche se affidare i tuoi soldi a MoneyFarm costa molto meno di affidarli ad un fondo comune d’investimento (generalmente con commissioni non inferiori al 3%), ha comunque un costo superiore ad acquistare ETF da solo. Ha però il vantaggio che qualcuno, probabilmente più esperto di te, modificherà la composizione del tuo portafoglio ogni volta che ce ne sarà bisogno, senza che tu debba muovere un dito. Puoi limitarti a investire il tuo capitale e scordarti di averlo, per poi ritrovarlo lievitato dopo qualche anno.

E poi c’è una buona notizia: puoi abbattere i costi di MoneyFarm invitando i tuoi amici ad utilizzare il servizio. Per ogni amico che si iscrive, riduci le commissioni annuali dello 0,20% per un anno.

Quanto si Guadagna con MoneyFarm?

Non poco! Se tu avessi iniziato ad investire nel 2012 con un profilo moderato (4 su 6) adesso il tuo capitale sarebbe già cresciuto di quasi il 42%. Mica male, no?!

Certo, potresti obiettare che con i soli ETF avresti guadagnato probabilmente cifre un po’ superiori, ma con MoneyFarm lo hai fatto a fatica zero!

Come Investire con MoneyFarm

Investire con MoneyFarm è estremamente semplice: ti basta creare un account (clicca qui per ottenere uno sconto dello 0,10% sulla gestione annuale), seguire la procedura guidata (puoi richiedere anche una telefonata informativa con un consulente) e impostare la cifra che desideri investire.

Seguendo la procedura guidata, ti verranno offerte due tipi di opzione: un pagamento una tantum e un pagamento mensile. Puoi scegliere se destinare una cifra sin da subito, una cifra mensile, oppure entrambe.

Il mio consiglio è di scegliere entrambe, destinando una cifra possibilmente piuttosto cospicua all’inizio e aggiungendo quello che riesci a risparmiare ogni mese. Ad esempio, potresti iniziare con 5000€ e poi aggiungerne 400 al mese.

Ricorda, ovviamente, di investire soltanto la porzione di reddito che non ti serve e che, secondo le tue stime, non ti servirà per i prossimi 10 anni (almeno). Dopotutto si tratta di un investimento a lungo termine!

Come investire? E’ piuttosto semplice. Ti basta seguire le istruzioni che ti vengono fornite nell’App, effettuando un bonifico e eventualmente programmandone uno ricorrente per i mesi a seguire, in modo da non doverti ricordare di farlo ogni mese.

Investire su MoneyFarm è Sicuro?

Una delle domande che ti starai facendo senza dubbio è: ma investire su MoneyFarm è sicuro? La risposta è assolutamente si!

Questo perché per legge la società è tenuta a tenere separati i propri conti correnti dai soldi dei propri clienti. Così se anche MoneyFarm dovesse fallire, i soldi investiti rimarrebbero al sicuro.

Cosa ne pensi?

Cosa ne pensi di MoneyFarm? Credi che investirai qualcosa nei con questa società di consulenza finanziaria? Fammelo sapere nei commenti.

ETF: cosa sono e perché dovresti investirci

Se ti trovi qui, probabilmente significa che vuoi iniziare ad investire ed hai sentito parlare di ETF. Ti assicuro, che se sei alle prime armi, non potevi fare scelta migliore.

Posso illustrarti davvero tantissime strategie di investimento (e lo farò in altri articoli) ma ti assicuro che se ti stai approcciando da poco al mondo degli investimenti, oppure non hai molto tempo da dedicare a questa attività, la migliore strategia è senza dubbio investire in ETF.

Probabilmente se stai leggendo questo blog, anche tu hai un obiettivo in mente: raggiungere la Libertà Finanziaria!

E allora continua a leggere, e scopriamo cosa sono gli ETF e come investire in questo tipo di prodotto finanziario.

Cosa sono gli ETF?

Gli ETF (Exchange-Traded Funds) sono un prodotto finanziario estremamente potente e a rischio relativamente basso, soprattutto se si prende in considerazione un’ottica di lungo termine.

Sono definiti un fondo a gestione passiva. Come certamente saprai, i fondi d’investimento vengono generalmente gestiti da una persona o da un gruppo di persone che stabiliscono più o meno autonomamente dove allocare il capitale degli investitori e dei risparmiatori che hanno aderito al fondo. Pertanto, con i fondi comuni si ha una gestione attiva del capitale.

Per gli ETF, il discorso è ben diverso: se investi in ETF, investi sull’andamento di uno o più indici (ti è mai capitato di sentire parlare di S&P500, Dow Jones, Nasdaq, DAX, FTSE, ecc.. al telegiornale?).

Per farla breve, se investi in un ETF che simula l’indice del mercato americano, guadagnerai in funzione di quanto salirà (o scenderà) il valore del mercato scelto.

Dati alla mano, investire in ETF conviene sempre di più che investire in qualsiasi altro titolo. Infatti, in finanza vige la regola che:

No one beats the market

Nessuno batte il mercato! Questo significa che in un’ottica di lungo termine, nessun investitore o fondo è stato in grado di avere ritorni superiori a quelli del mercato (ad eccezione del buon vecchio Warren Buffett, ma quella è un’altra storia), quindi perché non investire proprio sul mercato? Gli ETF fanno esattamente questo!

Quali sono i Vantaggi degli ETF?

I vantaggi degli ETF sono innumerevoli:

- Vantaggi Economici: trattandosi di un fondo a gestione passiva, gli ETF hanno commissioni bassissime, dal momento che il gestore si limita a riprodurre la composizione di un indice all’interno del proprio fondo, per simularne l’andamento;

- Trasparenza: a differenza di altri tipi di fondi (primi su tutti gli Hedge Fund), gli ETF sono estremante trasparenti, dato che in generose ne conosce la composizione in qualsiasi momento;

- Diversificazione: gli ETF sono estremamente diversificati, poiché suddividono il rischio su una serie di azioni. Il crollo di un titolo, in genere, ha un impatto trascurabile sull’indice dove è quotato, e questo rende gli EFT uno strumento ottimo anche per chi investi con piccoli capitali (ma anche grandi);

- Liquidità: essendo strumenti quotati in borsa, gli EFT sono strumenti estremamente liquidi. Questo significa che è molto facile comprare o vendere quote, perché sono costantemente scambiati sui mercati, anche con volumi interessanti.

Perché la tua Banca non ti ha mai parlato di ETF?

Ma perché, allora, se gli ETF sono uno strumento così eccellente, la tua banca non ti ha mai consigliato di investirci?

La risposta è molto semplice: i promotori finanziari sono incentivati a venderti dei prodotti che portino guadagno alla banca (e al promotore finanziario stesso, che in molti casi riceve grandi incentivi in busta paga ogni volta che sottoscrivi un fondo).

Ti sarà di certo capitato che in banca abbiano suggerito di sottoscrivere l’ottimo fondo che l’anno prima aveva fatto il 40%, ma che poi si rivela deludente e nella migliore delle ipotesi ti porti a casa un 2-3% lordo?

Devi sapere che spesso questi fondi hanno costi di gestione esorbitanti (in genere sul 3% annuo, ma a volte arrivano anche fino all’8-10% annuo). E questi costi di gestioni li paghi ogni anno, a prescindere che il mercato salga o scenda. E’ normale (e condivisibile), perciò, che le banche ti spingano ad acquistare quel genere di prodotto, dal momento che è senza dubbio più remunerativo per loro.

Cosa ne pensi?

Ora che ti ho parlato di cosa sono gli ETF, ti sarai fatto senza dubbio un’idea. Cosa ne pensi? Ti piace come prodotto? Tranquillo, nei prossimi articoli di presenterò molti altri metodi per investire, ma ti assicuro che questo tipo di fondi è la cosa migliore per iniziare, perché ti consente di avvicinarti al mondo degli investimenti senza rischiare troppo.

Come sempre, fammi sapere cosa ne pensi nei commenti!

Investire con eToro

Per anni ho investito in azioni utilizzando l’home banking della mia banca. Un ottimo strumento, non c’è che dire, ma c’erano diversi aspetti che mi lasciavano l’amaro in bocca: primo su tutti, il costo.

E allora ho iniziato a guardarmi attorno alla ricerca di qualche strumento alternativo che mi desse le stesse certezze della mia banca ma a costi inferiori. Dopo mesi di ricerca, ho trovato lo strumento perfetto per me: eToro.

Cosa non andava con il vecchio sistema

Per ogni transazione, mi venivano richiesti un minimo di 5€ se investivo nel mercato italiano e 12€ se invece decidevo di investire in un mercato estero. Niente male, vero?

Se ad esempio, volevo acquistare un’azione di $Google (dal valore, supponiamo, di 800$), dovevo pagare 12€, più altri 12€ quando la vendevo. Queste erano le commissioni della mia banca. E ovviamente c’era poi da calcolare il capital gain (20%) sulla plusvalenza. Quindi immaginando di acquistare un’azione $Google e di venderla con un guadagno del 5%, avevo una situazione del genere:

-Acquisto azione $Google (800$ + 12$ di costi di transazione)

-Vendo azione $Google a 800$ + 5% = 840$ e devo pagare un’altra transazione da 12$. Sulla plusvalenza devo anche pagare il 20%, quindi devo pagare il 20% di 40$ = 8$.

In una situazione di questo tipo, alla fine avrei guadagnato 40$ – 12$ – 12$ – 8$ = 8$. Poco, non trovi? Senza considerare i costi del deposito titoli.

Ovviamente va detto che 800$ non sono molti da investire, ma se vuoi avere un portafogli diversificato e non sei milionario, non hai molte alternative. Ah già, c’è eToro!

Cos’è eToro

eToro, é un broker online che ti consente di investire in forex, indici, commodities e azioni, in molti casi sotto forma di CFD (credit for difference), un tipo di derivato che simula l’andamento di un determinato titolo.

Inoltre, eToro consente di investire con vari leverage, che aumentano o diminiuscono in base alla volatilità. Se la volatilità è alta, difficilmente si supereranno leve 2x, se la volatilità è bassa, come nel caso delle leve sulle commodities e sugli indici, che possono raggiungere anche il 100x. Questo significa che investendo un euro, è come se se ne fossero investiti 100, quindi una variazione dell’1% in realtà corrisponderà ad una variazione del 100%, e così via.

Ma le possibilità su eToro non finiscono qui: la vera innovazione proposta dalla piattaforma è il cosiddetto Social Trading, letteralmente Trading Sociale.

Cos’è il Social Trading

Il Social Trading è una pecularietà introdotta da eToro, che ti consente di copiare i più grandi investitori presenti nella piattaforma e di guadagnare quando loro guadagnano (oppure perdere, se dovessero perdere).

In pratica è come investire su un fondo gestito da un investitore, ma i tuoi soldi non vengono affidati a quella persona, perciò puoi ritirarli quando vuoi e non paghi alcuna commissione a quella persona. Semplicemente ti limiti a copiare ogni sua mossa.

Se la persone che copi apre una posizione su $Facebook con il 3% del suo patrimonio, anche tu aprirai la stessa posizione con il 3% del patrimonio che hai destinato a copiare quell’investitore. Perciò alla fine dell’anno, se quella persona ha guadagnato il 124.40%, anche tu avrai guadagnato una percentuale analoga.

Facile no? Ovviamente devi tenere di conto che le performance precedenti non sono identificative per il futuro, perciò non è detto che un investitore che è andato bene un anno, anche l’anno successivo vada altrettanto bene.

Il mio consiglio è di non affidare tutto il tuo capitale destinato all’investimento ad una sola persona. Ovviamente dipende anche da quanto capitale hai a disposizione: se hai 500€ o 1000€, non ti conviene investire su troppi investitori diversi, perchè altrimenti rischi che le copie non siano fedeli al 100%. Il mio consiglio è di non investire meno di 500-1000€ in un investitore, se possibile anche 2000€.

Come registrarsi su eToro

Registrarsi a eToro è semplicissimo, e puoi farlo a questo link: http://etoro.com/. Se ti registri da quel link ed effettui il primo versamento, otterrai un bonus di 20$!

Fammi sapere cosa ne pensi

E tu cosa ne pensi? Mi piacerebbe, come sempre, avere una tua opinione in merito ai miei articoli. Scrivimi cosa ne pensi di eToro nei commenti! Lo hai provato? Come ti sei trovato?

Cos’è un Hedge Fund

Il mondo degli investimenti è piuttosto ampio: in base al rischio che vuoi correre, puoi decidere di adattare strategie più o meno aggressive. Puoi decidere di aquistare i titoli di stato e riuscire a malapena a coprire l’inflazione, o in obbligazioni, oppure puoi investire in azione nel long term come fa Warren Buffett.

Sono tutte strategie più che valide, e non ce n’è una giusta e una sbagliata. Infatti, nello scegliere la migliore strategia d’investimento, subentrano variabili come il capitale che hai messo da parte e che vuoi fare fruttare e la tua propensione al rischio, ovvero quanto sei disposto a rischiare.

Ovviamante, in genere, ad una maggiore propensione al rischio corrispondono maggiori guadagni potenziali.

Ma c’è un’altro tipo di fondi in cui potresti decidere di investire: gli Hedge Fund, tradotti impropriamente fondi speculativi, ovvero dei fondi che in media riescono a garantire un 15-20% di rendimento annuo.

Ma scopriamo insieme cosa sono questi fondi, e perchè potrebbero interessarti.

Cosa sono gli Hedge Fund

Gli Hedge Fund, sono dei fondi che cercano di proteggersi dal rischio di mercato: in breve, cercano di non perdere quando il mercato crolla, e anzi, di guadagnare anche da eventuali crolli del mercato (in questo articolo ti spiego come fanno). Molti Hedge Fund, per esempio, hanno chiuso in profit nell’anno 2008, laddove i fondi che investivano nel mercato azionario hanno registrato perdite anche del 50%.

Il meccanismo che sta alla base degli Hedge Fund è piuttosto semplice: questi fondi investono in diverse operazioni che prese singolarmente sono ad alto rischio, ma nel complesso una sola operazione andata a buon fine, riesce a coprirne molte altre che invece non hanno portato profitto.

Solitamente, un fondo speculativo si avvale dei seguenti strumenti:

- 1. Vendita allo scoperto (short selling)

- 2. Strumenti derivati (opzioni, futures, swap, ecc…)

- 3. Leva finanziaria

- 4. Hedging

1. Vendita allo scoperto

La vendita allo scoperto (o short selling) è una scommessa contro un titolo o un indice. In breve, se un titolo su cui hai shortato scende di valore, tu guadagni di conseguenza, mentre se sale perdi. Più o meno è il concetto opposto all’acquisto di un titolo. Te ne parlo più approfonditamente in un mio articolo: Come Guadagnare quando il mercato crolla.

2. Strumenti derivati

Gli strumenti derivati, noti anche solo come derivati, sono degli strumenti finanziari molto utilizzati ad esempio, per coprire in genere il rischio (hedging), ma usati anche per speculazione. Si tratta di contratti il cui prezzo in un certo momento è subordinato al prezzo di un determinato titolo, indice, obbligazione, o commodity.

3. Leva finanziaria

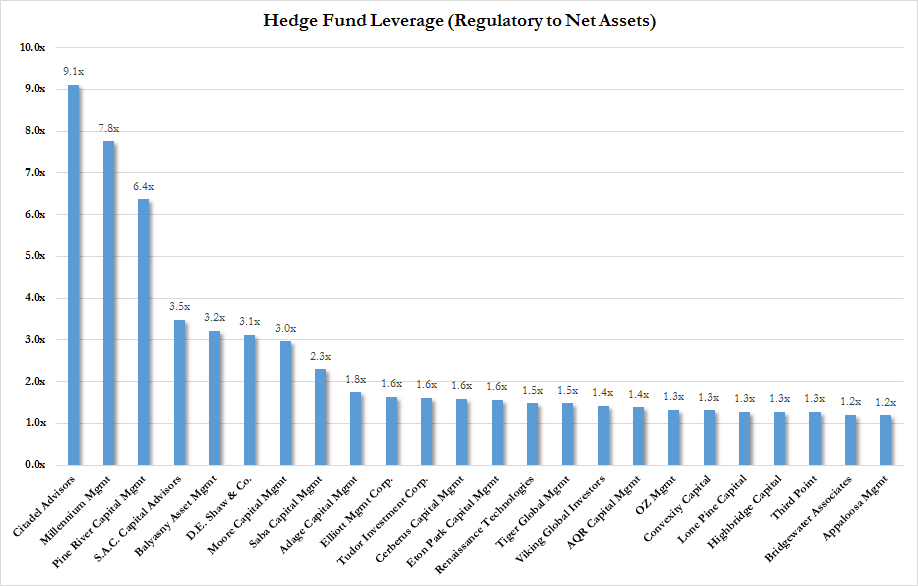

La leva finanziaria (o rapporto di indebitamento) nella finanza, indica il rapporto tra capitale proprio e capitale di terzi (quindi preso a prestito) in uno specifico investimento. Chi investe, perciò, confida che il ritorno nell’investimento (ROI) sia superiore alle commissioni sullo stesso prestito.

Spesso gli hedge fund investono con alto leverage (fino a 30-40 per alcune posizioni, ma in media generalmente non più di 10, come puoi vedere dal grafico sotto).

4. Hedging

L’hedging (in italiano “copertura del rischio”) definisce una strategia volta a coprire il rischio appunto.

Un possibile rischio quando investi, ad esempio, può essere il cambio di valuta. Immagina di acquistare 10.000$ di azioni con il cambio euro dollaro a 1.05 e che dopo un mese il cambio sia 1.25. Non importa quanto le tue azioni possano essere andate bene, se chiudessi adesso le posizioni, probabilmente saresti in perdita, perchè il dollaro si sarebbe indebolito.

Un’altra applicazione che spesso troviamo nel mondo reale è l’hedging sulle commodity. Immagina di essere un produttore di cioccolatini. Cosa succederebbe se il prezzo della cioccolata si impennasse? Di certo non farebbe bene al tuo business, perciò potrai decidere di coprirti da questo rischio.

Fammi sapere cosa ne pensi

E tu cosa ne pensi? Mi piacerebbe, come sempre, avere una tua opinione in merito ai miei articoli. Fammi sapere cosa ne pensi nei commenti!

5 film per comprendere la finanza

Ciao, in questo articolo vorrei suggerirti 5 film che ho trovato utilissimi per comprendere meglio il mondo della finanza.

Diciamo che sono 5 must se vuoi iniziare a investire qualche risparmio, perchè ti aiutano a comprendere su cosa stai realmente investendo, e credo che sia fondamentale investire consapevolmente.

Ma veniamo a noi! Ecco qua i 5 film che ho selezionato. Ce ne sarebbero molti altri, ma ho scelto i più recenti, dal momento che il mondo della finanza cambia sempre più velocemente.

1. The Big Short (La grande scommessa)

Giusto qualche giorno fa, in un mio articolo, ti ho spiegato come guadagnare quando i mercati crollano. Nel film, vengono raccontate le storie di alcuni investitori che, per diverse ragioni, hanno vinto una delle più grandi “scommesse” di sempre: hanno scommesso contro i mercati immobiliari e hanno vinto!

Nel film, si spiegano molto bene concetti come i derivati, la posizioni corte (te ne parlo anche in un mio articolo) e di come, nel mondo degli investimenti, si riesca a trasformare qualsiasi cosa in un prodotto finanziario.

Ho messo La grande scommessa al primo posto per la semplicità con cui riesce a spiegare concetti decisamente complessi.

Non è un caso che abbia vinto un oscar per la miglior sceneggiatura non originale. E’ disponibile anche un libro, tratto dal film (puoi leggere l’estratto da qui).

2. Inside Job

Se ti è piaciuto il primo film e vuoi decidere di approfondire, ti consiglio di non perderti questo documentario.

Inside Job approfondisce temi che avrai già visto in The Big Short, e ne introduce di nuovi, come i CDO (Collateralized Debt Obbligation) e i Credit Default Swap. Questi termini ti sembreranno arabo adesso, ma ti assicuro che dopo aver visto il documentario, ti saranno decisamente molto più chiari, e finalmente saprai cos’è che ha fatto collassare il sistema nel 2007-2008, dando origine alla crisi più grande dal 1929!

E la cosa più sconcertante che emerge da Inside Job è che nessuno dei fautori del crollo dei mercati ha pagato, ma anzi, si sono arricchiti ancora di più.

3. Margin Call

Restiamo in tema crisi dei mutui subprime. Dopotutto ha giocato un ruolo chiave nell’economia moderna, e non si può comprendere il mondo della finanza di oggi se non si comprende quello di allora (non è cambiato molto, in realtà).

Margin Call cambia ancora una volta prospettiva. Questa film si concentra in un’arco temporale di 24 ore ed è ambientato in una banca di investimenti, dove un impiegato si accorge che c’è qualcosa che non va con i tassi di volatilità di alcuni prodotti nel loro portafoglio.

Senza dubbio Margin Call è un gran bel film, con un cast stellare (primo su tutti Kevin Spacey), ma è anche un po’ più complesso da comprendere rispetto ai precedenti, perchè non si ferma a spiegare concetti tecnici.

4. The Wizard of Lies

Cambiando un po’ tema, ci spostiamo su The Wizard of Lies, con Robert De Niro. Il film racconta la storia di Bernard Madoff, quello che apparentemente era uno stimabile broker New Yorkese (per un periodo aveva addirittura ricoperto il ruolo di presidente del NASDAQ), ma che in realtà aveva creato una delle frodi finanziarie più grandi di sempre, uno schema Ponzi da oltre 60 miliardi di dollari!

5. Dirty Money

E non poteva mancare nella lista, il nuovo documentario targato $Netflix, che racconta in diversi episodi storie di corruzione o di truffe da parte di banche, case farmaceutiche, case automobilistiche e politici (uno degli episodi parla proprio di Donald Trump). Sicuramente una serie da vedere.

Come promesso ti ho mostrato 5 titoli da non perdere, ma te ne voglio fornire un sesto extra. Non parla proprio di finanza, ma di $Bitcoin e criptovalute in generale. Si chiama Banking on Bitcoin, ed è un documentario che racconta tutta la storia di come sia nata l’era del Bitcoin, sin dagli albori, e di tutti gli scandali che ne sono scaturiti.

Sicuramente interessante per cultura personale, e sopratutto se tu volessi investire in Bitcoin ma volessi prima capire bene di cosa si tratti.

Fammi sapere cosa ne pensi

E tu cosa ne pensi? Mi piacerebbe, come sempre, avere una tua opinione in merito ai miei articoli. Fammi sapere cosa ne pensi nei commenti!

Come Guadagnare quando il mercato crolla

Ciao, in questo articolo ti voglio parlare di un concetto che non sempre è chiaro: si può guadagnare anche quando il mercato va male. Anzi, forse si riesce a guadagnare ancora di più, sfruttando la paura degli investitori non professionisti in situazioni di incertezza, il cosidetto panic selling.

Come? Te lo spiego in questo articolo.

Guadagnare quando i mercati scendono

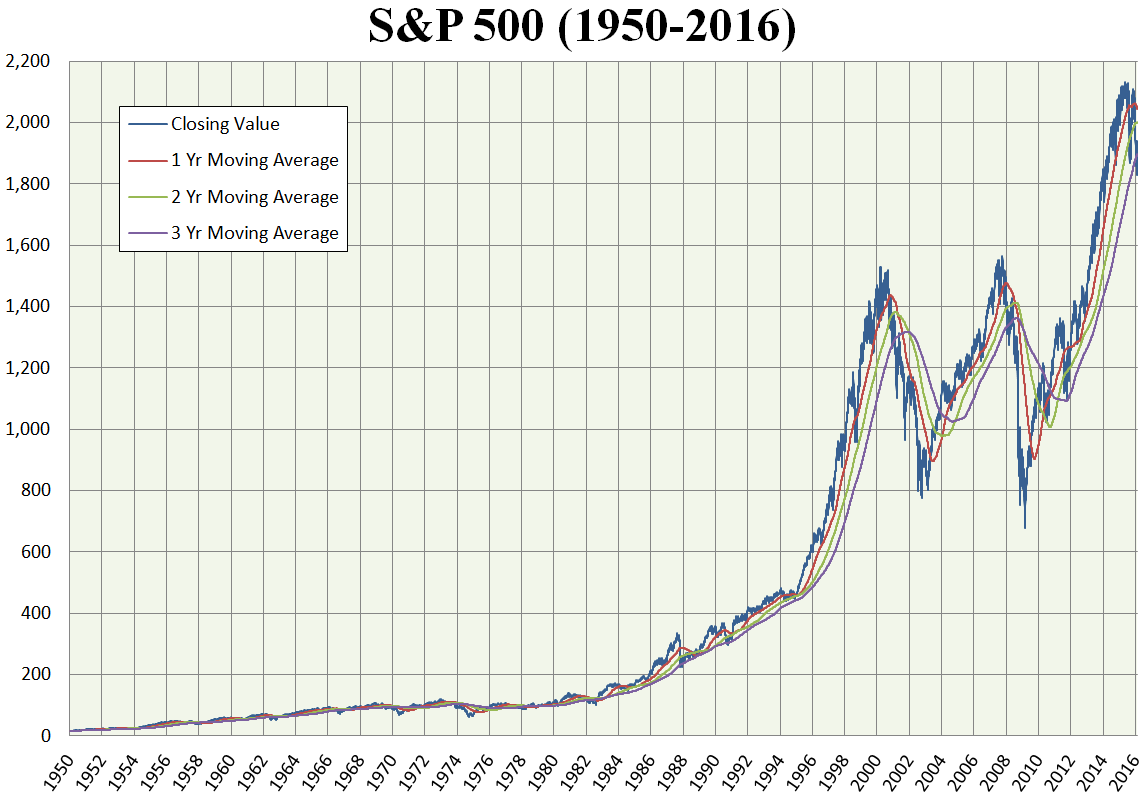

Qualche settimana fa, ti avevo parlato di quanto fosse vincente la strategia di tenere aperte a lungo le posizioni. Infatti, se guardi il grafico delle S&P500 (Standard & Poor 500, ovvero un indice che comprende le 500 company americane quotate e “pesate” in base alle dimensioni).

Perciò è vero, non bisogna farsi prendere dal panico, ed è fondamentale avere una parte cospiqua del proprio portafoglio investita a lungo termine, ma perchè non averne una parte un po’ più “rischiosa” con cui si cerca di guadagnare nel breve termine o di ridurre al massimo le perdite?

E’ per questo che ho deciso di scrivere questo articolo dove ti parlo di 2 principali strategie per quadagnare quando i mercati crollano.

1. Compra a prezzo più basso

La cosiddetta strategia di buy the dip, letteralmente acquista il tuffo. Alcuni addetti ai lavori definiscono i mercati in perdita come “saldi”, ovvero acquistare a prezzo scontato qualcosa che ha un valore più alto.

Come ti dicevo sopra, infatti, spesso quando un’azione perde di valore, si innesca un meccanismo (panic selling) che fa si che in molti, presi dalla paura, comincino a vendere. Ne consegue che il prezzo di acquisto raggiunge valori inferiori al valore reale. Questo è senza dubbio il momento giusto per comprare, ma attento a verificare che il prezzo abbia raggiunto i minimi e che stia cominciando a risalire.

2. Investi contro un titolo o contro il mercato

Quest’altra strategia, più rischiosa ma potenzialmente molto più remunerativa, si basa sulla “vendita allo scoperto”, in inglese short position, posizione corta.

Ma come funziona?

Lo short funziona così: ti impegni, generalmente per mezzo di un broker, a vendere un titolo al prezzo corrente in una data da stabilire (che deciderai tu). Quando chiuderai la tua posizione, dovrai acquistare il titolo al prezzo di quella data (che speri sia inferiore al prezzo di vendita), per poi rivendere il titolo immediatamente al broker, al prezzo concordato all’inizio.

Supponiamo che un’azione di $Amazon costi 1200€ oggi, e che io voglia scommettere contro $Amazon. In tal caso, deciderò di aprire una posizione corta e cercherò di chiuderla quando il prezzo sarà inferiore. Si potranno verificare diversi casi:

Es. 1: Dopo un mese l’azione di $Amazon ha un valore di 1000€. Se io decidessi di chiudere la posizione, avrei guadagnato 1200-1000 = 200€ per aver scommesso contro $Amazon, perchè in quella data potrei acquistare un’azione a 1000€, mentre mi ero impegnato per venderla a 1200€. A questo punto posso decidere se aspettare a vendere, sperando che il valore dell’azione scenda ancora o chiudere la posizione e prendermi il profitto.

Es. 2: Dopo una settimana l’azione di $Amazon vale 1350€. In questo caso, la posizione è in perdita: sto perdendo 150€ (1200-1350€). A questo punto posso decidere se aspettare a vendere, sperando che l’azione crolli in un secondo momento o decidere di venderla per limitare le perdite.

Tutto chiaro? In sostanza, con le short position guadagni quando un’azione scende invece che quando sale.

Ma come puoi applicare questo ragionamento alla tua strategia?

Beh, niente di più semplice. Supponiamo che tu abbia diverse azioni tech. Da mesi ormai si parla di una possibile correzione del 5-10% (quelle azioni sono sopravvalutate del 5-10% e prima o poi questa situazione dovrà essere “corretta”). Adesso inizi a vedere un piccolo cedimento proprio nel tech e decidi di voler coprire il rischio.

I casi sono due: potresti chiudere tutte le posizioni nel settore tech e riaprirle in seguito, quando la situazione sarà più calma, prenderendole “in saldo”. Oppure potresti decidere di scommettere contro un indice, ad esempio l’S&P500.

In caso tu decidessi di perseguire la seconda strada, però, ti accorgi che c’è un problema: il 90% del tuo capitale è investito, e se tu scommettessi con il solo restante 10%, saresti coperto soltanto per il 10%, ma tu vuoi essere coperto quasi del tutto. Allora cosa fai? Decidi di scommettere contro l’S&P500 con una leva 10x, e in questo modo puoi coprire tutto il rischio.

E’ proprio quello che è capitato a me un paio di giorni fa. Da tempo si parlava di una correzione nei titoli del Nasdaq, e lunedì sembra sia arrivata. Allora io cosa ho fatto? Ho scommesso contro S&P500 e sono riuscito a guadagnare da quella “scommessa”, coprendo il rischio e limitando le perdite. Infatti, se anche il 90% del mio capitale (investito in azioni) fosse sceso, sarebbe stato compensato dalla short position aperta con il 10% del mio capitale e con leva 10x (10% x 10 = 100%).

Ho eseguito questa operazione su eToro, a mio avviso la migliore piattaforma di trading online del momento, perchè introduce l’innovativo concetto di social trading. Puoi registrarti a eToro su https://etoro.com e investire da solo o copiando un investitore.

E tu cosa ne pensi?

Fammi sapere che ne pensi di questo articolo e di queste tecniche per guadagnare anche quando il mercato scende. E se ci fossero dei dubbi, falli presenti senza problemi nei commenti!

BuddyBank: la nuova Banca Online di Unicredit

Da qualche giorno Unicredit ha lanciato la sua nuova banca solo per iPhone, e io ho deciso di aprire subito il mio conto.

Un altro? Se mi segui da un po’ ti starai di certo facendo questa domanda. Infatti, recentemente ti ho parlato di quelle che sono, a mio avviso, le migliori Banche Online. Beh, BuddyBank è destinata ad entrare a far parte di quella lista senza alcun dubbio!

![]()

Ma cos’è BuddyBank e cosa la rende così speciale?

Cos’è BuddyBank?

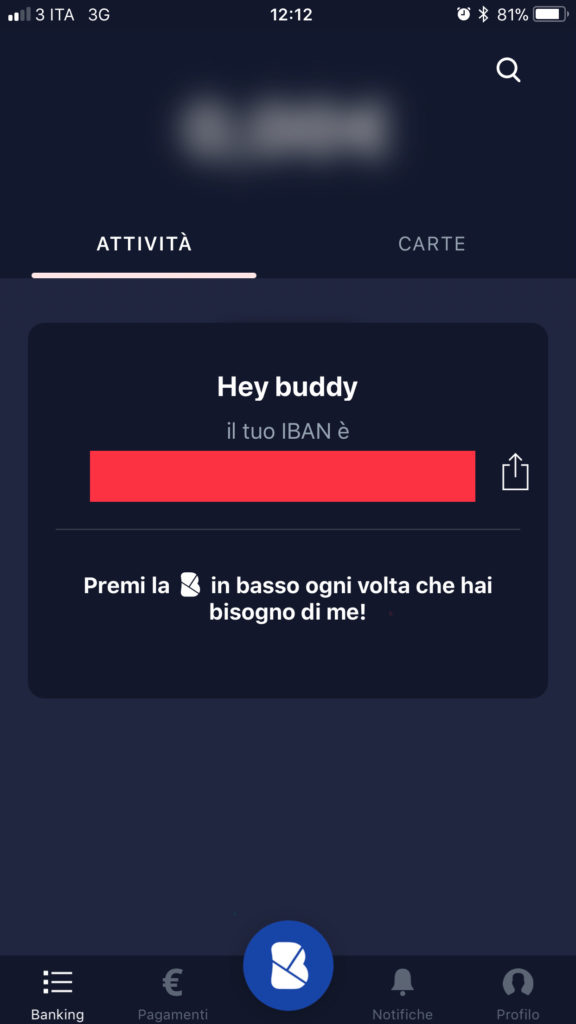

BuddyBank è una banca disegnata soltanto per iPhone che ti offre un servizio di concierge 24 ore su 24.

Esatto, è disegnata soltanto per iPhone, perciò non potrai accedervi ne da uno smartphone android ne tanto meno da computer (almeno per adesso).

L’aspetto che l’app non sia accessibile da computer, invece, mi infastidisce un po’, perchè talvolta l’utilizzo del computer può rendere più snelle e immediate alcune azioni (come i bonifici, ad esempio). Va comunque apprezzata la coerenza nella scelta.

Il servizio di concierge

Non c’è dubbio su quale sia l’aspetto più innovativo di BuddyBank: il servizio di concierge! E’ una vera rivoluzione nel mondo del banking, perché ti consente di guadagnare un bene che nel 21esimo secolo è ancora più importante del denaro: il tempo! UniCredit, con BuddyBank, ha lanciato la prima vera e propria banca del tempo.

Vuoi acquistare i biglietti di Eminem per il prossimo concerto del 7 luglio? Chiedi a BuddyBank! Vuoi andare a cena fuori ma non sai dove? Chiedi a BuddyBank! Vuoi fare un regalo alla tua ragazza per San Valentino, magari un week-end romantico? Chiedi a BuddyBank, e qualcun altro se ne occuperà per te. Tu dovrai semplicemente accettare e pagare.

E questo è un notevole cambiamento nel mondo del banking, perché sposta l’attenzione dalla sola gestione del denaro a quella del tempo. Si passa dal “risparmia l’1.4% annuo vincolando i tuoi fondi” al “risparmia un pomeriggio per organizzare il tuo viaggio low-cost“! Mica male, no?!

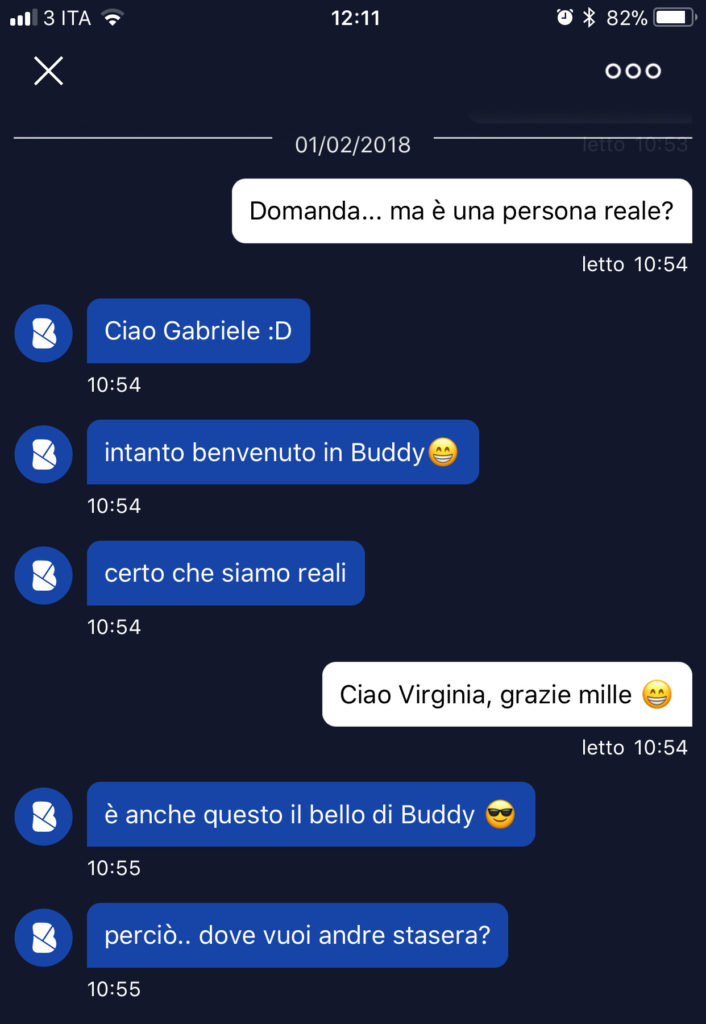

E proprio sul concierge devo ammettere di aver commesso un notevole epic fail. Non appena ho scaricata l’app, la prima cosa che ho fatto è stato scrivere: “Cercami un ristorante per stasera”, convinto che mi avrebbe risposto la classica intelligenza artificiale.

Dopo un paio di minuti (che ho passato criticando la lentezza di quell’algoritmo), mi ha risposto una persona reale! Ed è li che ho capito il reale potenziale di BuddyBank: fino a quel momento, avevo dato per scontato che il concierge sarebbe stato gestito dalla solita AI idiota che ad ogni domanda ti risponde: “Non ho capito bene. Vuoi contattare il supporto?”.

Non puoi immaginarti lo stupore quando a rispondermi è stata una persona reale. E lo ha fatto in pochi istanti! Questo riporta tutto su una dimensione più… umana!

Aggiornamento dell’11 Ottobre 2018

Da qualche giorno, con BuddyBank è possibile utilizzare le funzioni del concierge anche direttamente dall’app iMessage, sfruttando un’apposita integrazione con l’app. Si tratta senza dubbio di una modifica molto interessante, che rende ancora più completo e versatile il servizio offerto dal concierge.

Cosa puoi fare con BuddyBank

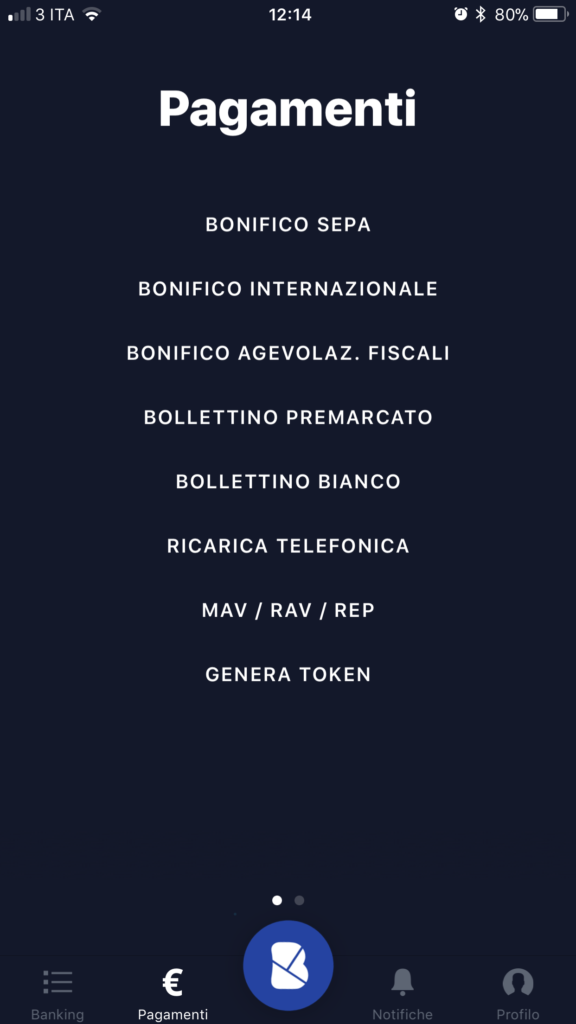

Al di la del concierge, BuddyBank non presenta di per se altre funzioni particolari: puoi effettuare bonifici e pagare bollettini postali e ricariche telefoniche. Manca, almeno a prima vista, la possibilità di inviare denaro gratuitamente ai tuoi amici, e questo è un notevole punto a sfavore, se paragonata ad altre startup fintech.

La carta di BuddyBank

Come diverse altre banche online, BuddyBank ti fornisce gratuitamente una carta di debito, che in pochi giorni arriva a casa tua. A me è arrivata dopo soli 2 giorni tramite corriere espresso!

Inoltre, potrai richiedere, previa verifica della tua situazione economica, una carta di credito.

E ovviamente supporta Apple Pay, il che le conferisce un ulteriore valore aggiunto.

Unica pecca, rispetto ad altri servizi come N26, Widiba e Revolut è il fatto che i prelievi sono gratuiti soltanto nelle filiali del gruppo Unicredit, mentre nelle altre banche menzionate sono gratuite in tutti i bancomat europei! Inoltre, sarebbe bello se si potesse modificare il proprio pin direttamente dall’App (al momento è possibile farlo solo dagli sportelli UniCredit).

Investire con BuddyBank

Al momento non sembra essere possibile investire con BuddyBank. La banca è al attualmente in uno stato veramente embrionale, è un MPV (minimum viable product). Tuttavia, si era parlato di possibili partnership con eToro per quanto riguarda il social trading, o almeno in rete era uscito questo rumor, anche se non lo vedo molto praticabile.

Aprire un conto su BuddyBank

Aprire un conto su BuddyBank è piuttosto semplice: scarichi l’app sul tuo iPhone, rispondi a qualche domanda fornendo le tue informazioni personali, carichi un documento di identità e la tessera sanitaria, e a seguire partecipi ad una videochiamata di pochi minuti dove ti verrà richiesto di identificarti con l’operatore.

Tutto qui, e dopo pochi minuti, ti sarà fornito il tuo codice IBAN e potrai iniziare ad utilizzare BuddyBank.

Nel mio caso, l’ultima parte (la videochiamata) è stata un po’ più “spigolosa”, perché di tanto in tanto mi apparivano degli alert con errori strani e non mi ha dato modo di proseguire per un po’, ma credo che sia dovuto al fatto che fossi uno degli early adopters!

Aspetti negativi

Dopo circa 10 giorni di utilizzo, vi elenco anche alcuni aspetti negativi di quest’app: in primis, manca la possibilità di modificare il PIN: sebbene nel sito sia scritto che è possibile farlo dall’App, in realtà lo si può fare soltanto dagli sportelli bancomat di Unicredit.

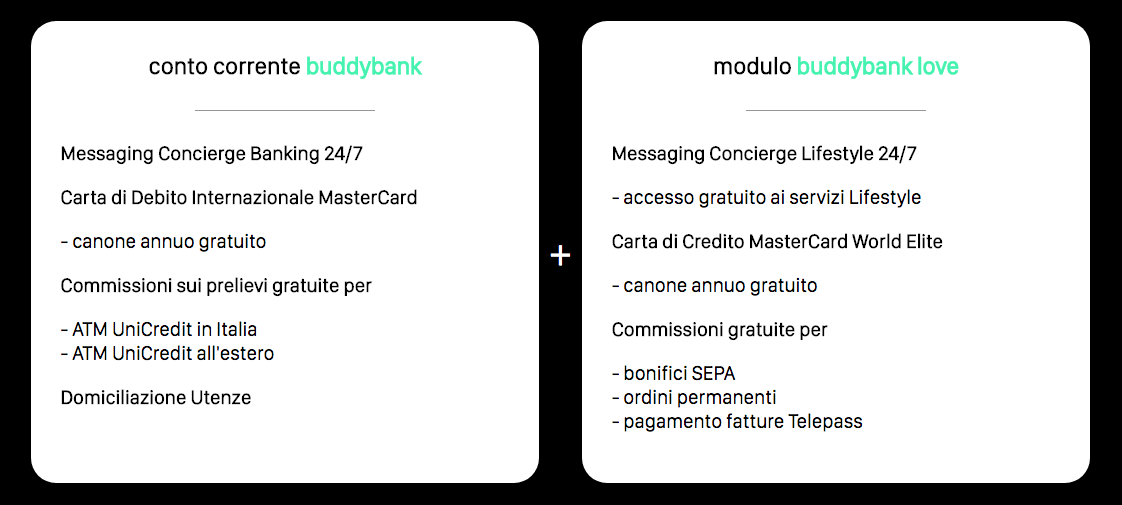

Un altro aspetto fondamentale che manca è la possibilità di disdire l’abbonamento Love, ovvero l’abbonamento premium che costa 15 € al mese. Essendo nel periodo di prova, infatti, non sono stato in grado di disdire l’abbonamento, e anche il concierge non è stato in grado di aiutarmi. Vedremo se riuscirò a farlo al termine della prova o se mi ritroverò addebitata “a sorpresa” la prima rata (il problema è stato risolto).

Ed è proprio l’abbonamento Love uno degli aspetti negativi di BuddyBank. Infatti, io personalmente non sono riuscito a comprendere gli effettivi vantaggi di questo abbonamento “premium”. Ricordiamoci che 15€ al mese sono 180€ l’anno. Ti propongo il confronto, fammi sapere cosa ne pensi:

Proprio dal confronto, si nota chiaramente un altro aspetto di BuddyBank che potrebbe essere migliorato, o quantomeno che non la rende competitiva: i prezzi. A differenza dei principali competitor (N26, ma anche l’italiana Widiba), che offrono prelievi gratuiti in tutta Europa (N26) o in tutta Italia (Widiba), su BuddyBank i prelievi si pagano. Se non prelevi in filiali del gruppo Unicredit, infatti, ti verranno addebitati 2€ per ogni prelievo.

Inoltre, anche i bonifici hanno un costo: 1,50€ se fai un bonifico a cliente UniCredit, 2€ se lo fai ad un altro cliente. Lascio a te le considerazioni… (questo aspetto è stato migliorato: per maggiori informazioni, leggi BuddyBank mi ha contattato).

Cosa ne penso

Come sempre, a fine articolo ti dico quelle che sono le mie opinioni. Credo che BuddyBank sia un progetto decisamente innovativo e interessante (anche sul panorama internazionale non ce ne sono di simili), e se verrà sviluppato bene è destinato a stravolgere il mondo del banking.

Aspetto con ansia funzioni come lo scambio di denaro tra amici, che ormai è un must in ogni conto corrente online che si rispetti (ma che dubito implementeranno, visti i costi per effettuare bonifici). Inoltre, attendo di vedere come si comporterà il team per quanto riguarda l’aggiunta della possibilità di investire i propri risparmi, e se deciderà di adeguarsi al mondo delle criptovalute e competere con startup come Crypterium e Bankera.

Ma devo dire che per il momento BuddyBank mi piace davvero molto, e a breve cercherò di postare qualche video mentre metto alla prova il servizio di concierge!

E tu cosa ne pensi?

Che ne dici, ti piace BuddyBank? Credi che abbia un futuro? L’hai provata? Fammelo sapere nei commenti!

Warren Buffett e perchè dovresti investire a lungo termine

Our favorite holding period is forever

Lo dice Warren Buffett nel 1988 in una lettera agli azionisti di Berkshire Hathaway, la sua società di investimenti a lungo termine.

Per quanto tempo dovresti tenere un’azione? Buffett dice che se non ti senti di tenere un titolo per 10 anni, non dovresti tenerlo neanche per 10 minuti. Buffett ha sempre tenuto fede a questo principio, e direi che i risultati si sono visti!

Warren Buffett, l’oracolo di Omaha. Sai chi è no?

Chi è Warren Buffett?

Warren Buffett è uno degli investitori più famosi e di successo al mondo, nonché tra i più ricchi (pensa che ha un patrimonio di 86.3 miliardi di dollari).

Buffett è nato ad Omaha, nel Nebraska, nel 1930. L’interesse di Buffett per il mercato azionario e gli investimenti ha avuto origine sin da quando era un bambino: Buffett trascorreva del tempo nella sala clienti di una società di intermediazione nell’ufficio di suo padre. A 11 anni, dopo una gita a Wall Street, ha comprato tre azioni di Cities Service Preferred, e tre per sua sorella Doris.

All’età di 15 anni, Warren guadagnava più di $ 175 al mese consegnando i giornali del Washington Post. Al liceo, investì in un business di proprietà di suo padre e ha acquistò una fattoria di 40 acri con $ 1.200 dei suoi risparmi.

Alla fine dell’università, Buffett aveva accumulato risparmi pari a $ 9,800 (oggi varrebbero $ 101.000).

La filosofia di Warren Buffett

Sarebbe impossibile tentare di spiegare filosofia che sta dietro agli investimenti di Warren Buffett in un solo post. Tuttavia, uno dei punti cardine è investire a lungo termine, perciò Buffett non apre investimenti speculativi, ma soltanto nelle aziende in cui crede e che siano in grado di produrre risultati nel lungo termine.

A meno che un’azienda su cui hai investito non abbia subito un cambiamento radicale nelle prospettive, tenere le azioni per un periodo lungo, impedirà a un investitore di agire in modo troppo umano, troppo emozionale. Essere troppo timorosi o troppo avidi può indurre gli investitori a vendere azioni quando i prezzi sono bassi in preda al panic selling o comprare quando sono ai massimi perchè l’intero mercato euforico.

Fammi sapere cosa ne pensi

E tu cosa ne pensi? Mi piacerebbe, come sempre, avere una tua opinione in merito agli articoli che scrivo. Conoscevi già la storia di Warren Buffett? Che ne pensi del suo approccio agli investimenti?