Regola del 4%: quanto ti serve per andare in Pensione?

So che vuoi chiedermelo! Ormai hai scoperto che esiste un metodo, il Metodo GRIL, che ti consentirà di andare in pensione a 30 anni, ma vuoi di più. Ma sentito parlare di regola del 4%?!

Pensala così… La regola del 4% è il tuo più potente alleato, e sarà il principale indicatore per stabilire se sei pronto.

Pronto… per cosa?! Ma è ovvio, pronto ad andare in pensione!

Come funziona la Regola del 4%?

E’ molto semplice! La Regola del 4%, ti consente di individuare il Tasso Certo di Prelievo.

Il Tasso Certo di Prelievo (o TCP) è il tasso massimo al quale puoi spendere i tuoi risparmi senza esaurirli nel corso del tempo

Questa legge è considerata Bibbia negli Stati Uniti, dove il tema del pre-pensionamento è molto diffuso ormai da anni, e si registrano moltissimi casi di persone che ce l’hanno fatta, anche in pochi anni.

In breve, per poter andare in pensione, la tua SAM (Soglia Annua Minima) deve essere uguale o inferiore al 4% del tuo capitale risparmiato. Se ad esempio stimi che in futuro avrai bisogno di 20.000€/anno per vivere, il tuo capitale risparmiato dovrà essere uguale almeno a 500.000€ (infatti 20.000 : 4 = 500.000 : 100).

Dove sta la fregatura?

Detto così ti sembrerà fin troppo semplice e lineare. Beh, quindi non devo far altro che mettere da parte quella cifra, no?

Sfortunatamente non è così scontato. In realtà è impossibile stabilire cosa avverrà nei prossimi anni, perchè:

- i mercati non crescono (o decrescono) con un’andatura regolare. Può capitare, ad esempio, che un anno cresca del 10% e che l’anno dopo perda il 20%;

- l’inflazione, è qualcosa di terribile per il tuo capitale risparmiato. Il nemico n. 1 per il tuo pre-pensionamento. Dovrai essere bravo, con i tuoi investimenti futuri, a produrre ricchezza superiore all’inflazione, ma te ne parlerò più dettagliatamente in un articolo futuro.

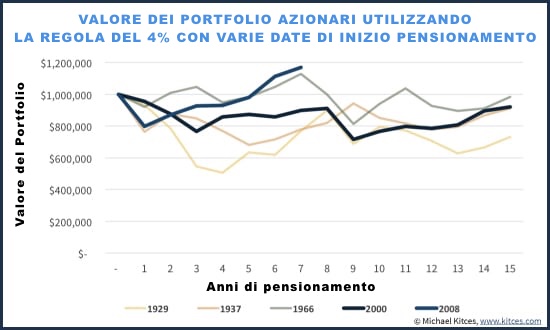

Tuttavia, sembra che la regola del 4% sia un compromesso decisamente accettabile. Da questo grafico, puoi vedere come, anche chi ha avuto la sfortuna di andare in pensione in un momento catastrofico, magari poco prima l’inizio di una crisi (es. nel 2000), nel lungo termine ha recuperato terreno.

Chi invece ha individuato il momento giusto per ritirarsi, in 10 anni è riuscito a far fruttare enormemente il proprio capitale risparmiato.

Esempi di applicazione della regola del 4% tradotta dal blog di Micheal Kitches www.kitces.com

Come puoi vedere dal grafico, è auspicabile scegliere il momento giusto per ritirarsi, ma nel lungo termine, diventa quasi irrilevante. Infatti, anche chi si è ritirato subito prima di una grande crisi, nel giro di 10-15 anni è riuscito a ripristinare il proprio capitale risparmiato, senza grosso sforzo.

Da dove nasce la Regola del 4%?

A questo punto ti starà tormentando una domanda: ma questa regola del 4% da dove è saltata fuori?!

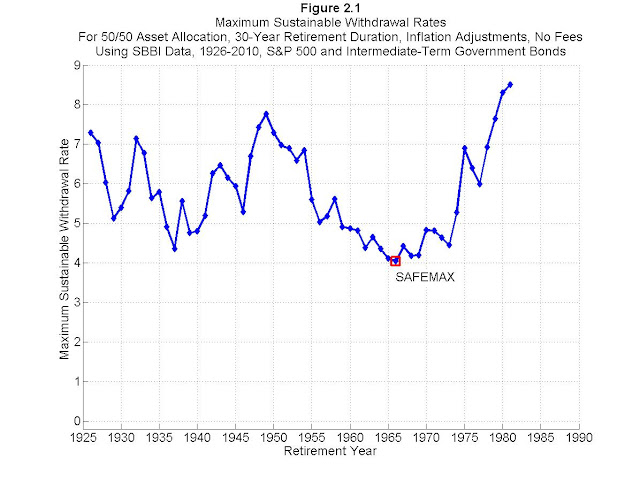

Il numero magico, è stato individuato da alcuni studiosi che hanno analizzato diversi intervalli di tempo di 30 anni dal 1925 in poi, ipotizzando pre-pensionamenti che iniziassero in ogni anno dal 1925 ad oggi.

Il risultato è stato strabiliante:

Fonte: http://wpfau.blogspot.com/2012/02/trinity-study-and-portfolio-success.html

Come puoi vedere, il 4% è stato il peggiore scenario rilevato in questa ipotetica simulazione, quindi si tratterebbe solo della peggiore delle ipotesi. In tutti gli altri casi, saresti stato in grado di ricavare qualcosa di più di quel 4% (addirittura quasi il 9% in alcune circostanze).

Ecco, adesso sai anche tu da dove proviene questa formula segreta formidabile! Non ti resta che metterla in pratica!

Regola del 4%. Cosa ne pensi?

Adesso che anche tu sei entrato a conoscenza di questa regola formidabile, come credi di utilizzarla? Ti ha aiutato a stabilire meglio di quale cifra hai bisogno per andare in pensione?

Spero che ti sia stata utile, in qualche modo. Fammelo sapere nei commenti!