BuddyBank: la nuova Banca Online di Unicredit

Da qualche giorno Unicredit ha lanciato la sua nuova banca solo per iPhone, e io ho deciso di aprire subito il mio conto.

Un altro? Se mi segui da un po’ ti starai di certo facendo questa domanda. Infatti, recentemente ti ho parlato di quelle che sono, a mio avviso, le migliori Banche Online. Beh, BuddyBank è destinata ad entrare a far parte di quella lista senza alcun dubbio!

![]()

Ma cos’è BuddyBank e cosa la rende così speciale?

Cos’è BuddyBank?

BuddyBank è una banca disegnata soltanto per iPhone che ti offre un servizio di concierge 24 ore su 24.

Esatto, è disegnata soltanto per iPhone, perciò non potrai accedervi ne da uno smartphone android ne tanto meno da computer (almeno per adesso).

L’aspetto che l’app non sia accessibile da computer, invece, mi infastidisce un po’, perchè talvolta l’utilizzo del computer può rendere più snelle e immediate alcune azioni (come i bonifici, ad esempio). Va comunque apprezzata la coerenza nella scelta.

Il servizio di concierge

Non c’è dubbio su quale sia l’aspetto più innovativo di BuddyBank: il servizio di concierge! E’ una vera rivoluzione nel mondo del banking, perché ti consente di guadagnare un bene che nel 21esimo secolo è ancora più importante del denaro: il tempo! UniCredit, con BuddyBank, ha lanciato la prima vera e propria banca del tempo.

Vuoi acquistare i biglietti di Eminem per il prossimo concerto del 7 luglio? Chiedi a BuddyBank! Vuoi andare a cena fuori ma non sai dove? Chiedi a BuddyBank! Vuoi fare un regalo alla tua ragazza per San Valentino, magari un week-end romantico? Chiedi a BuddyBank, e qualcun altro se ne occuperà per te. Tu dovrai semplicemente accettare e pagare.

E questo è un notevole cambiamento nel mondo del banking, perché sposta l’attenzione dalla sola gestione del denaro a quella del tempo. Si passa dal “risparmia l’1.4% annuo vincolando i tuoi fondi” al “risparmia un pomeriggio per organizzare il tuo viaggio low-cost“! Mica male, no?!

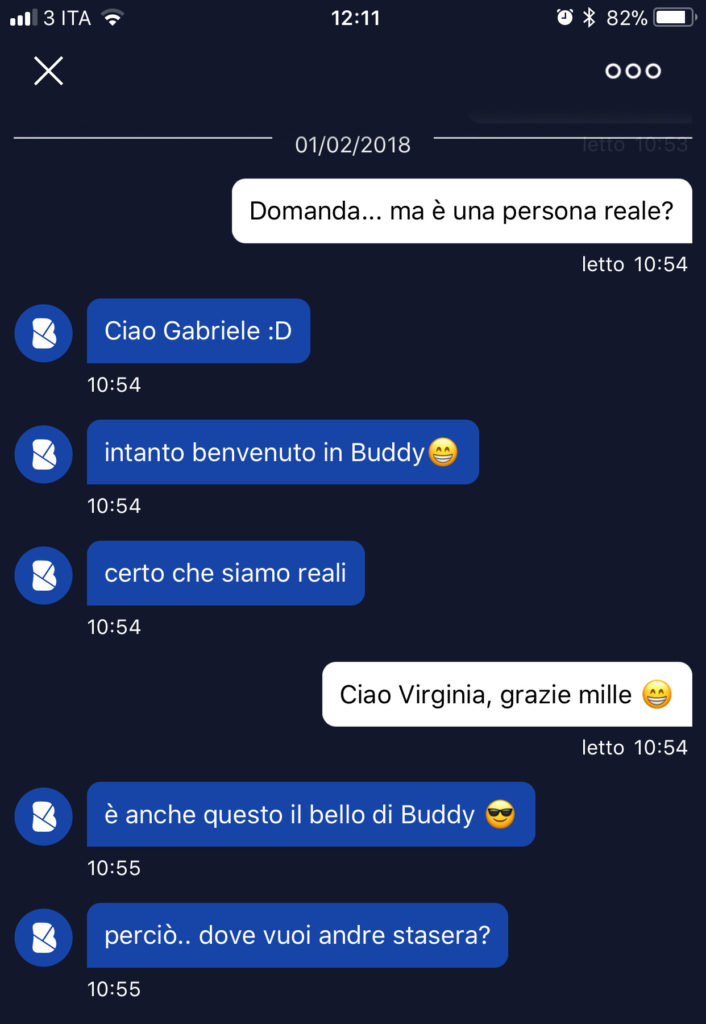

E proprio sul concierge devo ammettere di aver commesso un notevole epic fail. Non appena ho scaricata l’app, la prima cosa che ho fatto è stato scrivere: “Cercami un ristorante per stasera”, convinto che mi avrebbe risposto la classica intelligenza artificiale.

Dopo un paio di minuti (che ho passato criticando la lentezza di quell’algoritmo), mi ha risposto una persona reale! Ed è li che ho capito il reale potenziale di BuddyBank: fino a quel momento, avevo dato per scontato che il concierge sarebbe stato gestito dalla solita AI idiota che ad ogni domanda ti risponde: “Non ho capito bene. Vuoi contattare il supporto?”.

Non puoi immaginarti lo stupore quando a rispondermi è stata una persona reale. E lo ha fatto in pochi istanti! Questo riporta tutto su una dimensione più… umana!

Aggiornamento dell’11 Ottobre 2018

Da qualche giorno, con BuddyBank è possibile utilizzare le funzioni del concierge anche direttamente dall’app iMessage, sfruttando un’apposita integrazione con l’app. Si tratta senza dubbio di una modifica molto interessante, che rende ancora più completo e versatile il servizio offerto dal concierge.

Cosa puoi fare con BuddyBank

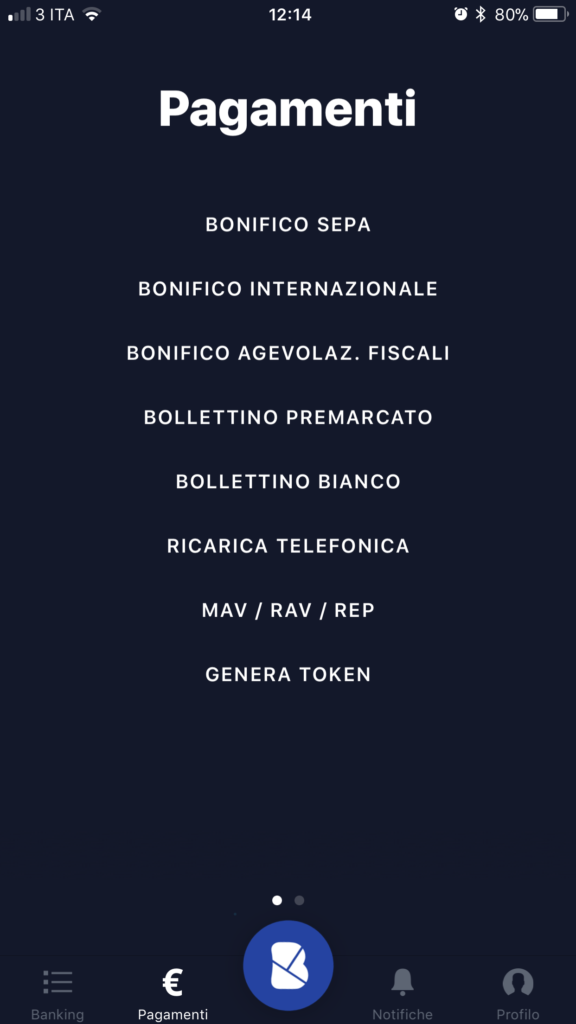

Al di la del concierge, BuddyBank non presenta di per se altre funzioni particolari: puoi effettuare bonifici e pagare bollettini postali e ricariche telefoniche. Manca, almeno a prima vista, la possibilità di inviare denaro gratuitamente ai tuoi amici, e questo è un notevole punto a sfavore, se paragonata ad altre startup fintech.

La carta di BuddyBank

Come diverse altre banche online, BuddyBank ti fornisce gratuitamente una carta di debito, che in pochi giorni arriva a casa tua. A me è arrivata dopo soli 2 giorni tramite corriere espresso!

Inoltre, potrai richiedere, previa verifica della tua situazione economica, una carta di credito.

E ovviamente supporta Apple Pay, il che le conferisce un ulteriore valore aggiunto.

Unica pecca, rispetto ad altri servizi come N26, Widiba e Revolut è il fatto che i prelievi sono gratuiti soltanto nelle filiali del gruppo Unicredit, mentre nelle altre banche menzionate sono gratuite in tutti i bancomat europei! Inoltre, sarebbe bello se si potesse modificare il proprio pin direttamente dall’App (al momento è possibile farlo solo dagli sportelli UniCredit).

Investire con BuddyBank

Al momento non sembra essere possibile investire con BuddyBank. La banca è al attualmente in uno stato veramente embrionale, è un MPV (minimum viable product). Tuttavia, si era parlato di possibili partnership con eToro per quanto riguarda il social trading, o almeno in rete era uscito questo rumor, anche se non lo vedo molto praticabile.

Aprire un conto su BuddyBank

Aprire un conto su BuddyBank è piuttosto semplice: scarichi l’app sul tuo iPhone, rispondi a qualche domanda fornendo le tue informazioni personali, carichi un documento di identità e la tessera sanitaria, e a seguire partecipi ad una videochiamata di pochi minuti dove ti verrà richiesto di identificarti con l’operatore.

Tutto qui, e dopo pochi minuti, ti sarà fornito il tuo codice IBAN e potrai iniziare ad utilizzare BuddyBank.

Nel mio caso, l’ultima parte (la videochiamata) è stata un po’ più “spigolosa”, perché di tanto in tanto mi apparivano degli alert con errori strani e non mi ha dato modo di proseguire per un po’, ma credo che sia dovuto al fatto che fossi uno degli early adopters!

Aspetti negativi

Dopo circa 10 giorni di utilizzo, vi elenco anche alcuni aspetti negativi di quest’app: in primis, manca la possibilità di modificare il PIN: sebbene nel sito sia scritto che è possibile farlo dall’App, in realtà lo si può fare soltanto dagli sportelli bancomat di Unicredit.

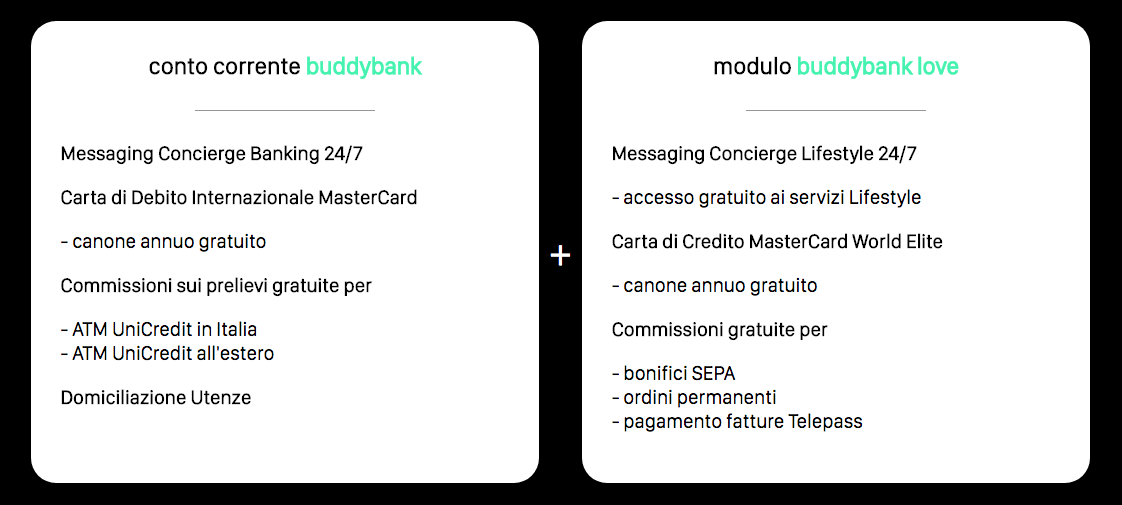

Un altro aspetto fondamentale che manca è la possibilità di disdire l’abbonamento Love, ovvero l’abbonamento premium che costa 15 € al mese. Essendo nel periodo di prova, infatti, non sono stato in grado di disdire l’abbonamento, e anche il concierge non è stato in grado di aiutarmi. Vedremo se riuscirò a farlo al termine della prova o se mi ritroverò addebitata “a sorpresa” la prima rata (il problema è stato risolto).

Ed è proprio l’abbonamento Love uno degli aspetti negativi di BuddyBank. Infatti, io personalmente non sono riuscito a comprendere gli effettivi vantaggi di questo abbonamento “premium”. Ricordiamoci che 15€ al mese sono 180€ l’anno. Ti propongo il confronto, fammi sapere cosa ne pensi:

Proprio dal confronto, si nota chiaramente un altro aspetto di BuddyBank che potrebbe essere migliorato, o quantomeno che non la rende competitiva: i prezzi. A differenza dei principali competitor (N26, ma anche l’italiana Widiba), che offrono prelievi gratuiti in tutta Europa (N26) o in tutta Italia (Widiba), su BuddyBank i prelievi si pagano. Se non prelevi in filiali del gruppo Unicredit, infatti, ti verranno addebitati 2€ per ogni prelievo.

Inoltre, anche i bonifici hanno un costo: 1,50€ se fai un bonifico a cliente UniCredit, 2€ se lo fai ad un altro cliente. Lascio a te le considerazioni… (questo aspetto è stato migliorato: per maggiori informazioni, leggi BuddyBank mi ha contattato).

Cosa ne penso

Come sempre, a fine articolo ti dico quelle che sono le mie opinioni. Credo che BuddyBank sia un progetto decisamente innovativo e interessante (anche sul panorama internazionale non ce ne sono di simili), e se verrà sviluppato bene è destinato a stravolgere il mondo del banking.

Aspetto con ansia funzioni come lo scambio di denaro tra amici, che ormai è un must in ogni conto corrente online che si rispetti (ma che dubito implementeranno, visti i costi per effettuare bonifici). Inoltre, attendo di vedere come si comporterà il team per quanto riguarda l’aggiunta della possibilità di investire i propri risparmi, e se deciderà di adeguarsi al mondo delle criptovalute e competere con startup come Crypterium e Bankera.

Ma devo dire che per il momento BuddyBank mi piace davvero molto, e a breve cercherò di postare qualche video mentre metto alla prova il servizio di concierge!

E tu cosa ne pensi?

Che ne dici, ti piace BuddyBank? Credi che abbia un futuro? L’hai provata? Fammelo sapere nei commenti!

Warren Buffett e perchè dovresti investire a lungo termine

Our favorite holding period is forever

Lo dice Warren Buffett nel 1988 in una lettera agli azionisti di Berkshire Hathaway, la sua società di investimenti a lungo termine.

Per quanto tempo dovresti tenere un’azione? Buffett dice che se non ti senti di tenere un titolo per 10 anni, non dovresti tenerlo neanche per 10 minuti. Buffett ha sempre tenuto fede a questo principio, e direi che i risultati si sono visti!

Warren Buffett, l’oracolo di Omaha. Sai chi è no?

Chi è Warren Buffett?

Warren Buffett è uno degli investitori più famosi e di successo al mondo, nonché tra i più ricchi (pensa che ha un patrimonio di 86.3 miliardi di dollari).

Buffett è nato ad Omaha, nel Nebraska, nel 1930. L’interesse di Buffett per il mercato azionario e gli investimenti ha avuto origine sin da quando era un bambino: Buffett trascorreva del tempo nella sala clienti di una società di intermediazione nell’ufficio di suo padre. A 11 anni, dopo una gita a Wall Street, ha comprato tre azioni di Cities Service Preferred, e tre per sua sorella Doris.

All’età di 15 anni, Warren guadagnava più di $ 175 al mese consegnando i giornali del Washington Post. Al liceo, investì in un business di proprietà di suo padre e ha acquistò una fattoria di 40 acri con $ 1.200 dei suoi risparmi.

Alla fine dell’università, Buffett aveva accumulato risparmi pari a $ 9,800 (oggi varrebbero $ 101.000).

La filosofia di Warren Buffett

Sarebbe impossibile tentare di spiegare filosofia che sta dietro agli investimenti di Warren Buffett in un solo post. Tuttavia, uno dei punti cardine è investire a lungo termine, perciò Buffett non apre investimenti speculativi, ma soltanto nelle aziende in cui crede e che siano in grado di produrre risultati nel lungo termine.

A meno che un’azienda su cui hai investito non abbia subito un cambiamento radicale nelle prospettive, tenere le azioni per un periodo lungo, impedirà a un investitore di agire in modo troppo umano, troppo emozionale. Essere troppo timorosi o troppo avidi può indurre gli investitori a vendere azioni quando i prezzi sono bassi in preda al panic selling o comprare quando sono ai massimi perchè l’intero mercato euforico.

Fammi sapere cosa ne pensi

E tu cosa ne pensi? Mi piacerebbe, come sempre, avere una tua opinione in merito agli articoli che scrivo. Conoscevi già la storia di Warren Buffett? Che ne pensi del suo approccio agli investimenti?