Come creare un MVP: la guida step by step

Ciao, oggi ti voglio parlare di un argomento un po’ diverso: come creare un MVP (minimum viable product).

Il minimum viable product (probabilmente ne avrai già sentito parlare) è un tema molto presente in ambito Startup, ed è stato reso celebre da Eric Ries (autore di Lean Startup Model, uno dei libri più importanti per chi vuole fare startup). 🚀

L’MVP può essere definito come il prodotto con il più alto ritorno sull’investimento (ROI) in rapporto al rischio.

Il minimum viable product è il prodotto con più alto ROI in rapporto al rischio

Fatte le dovute premesse, direi che possiamo iniziare: in questo articolo voglio parlarti degli step che intraprendo per sviluppare un MVP.

Come creare un MVP

Al di la della definizione “accademica”, purtroppo ti renderai conto che nella vita reale stimare correttamente il ritorno nell’investimento, e questo mi porta a concentrarmi ancora di più su un fattore che invece possiamo stimare controllare: il tempo. E in questo caso, parlo del tempo di sviluppo dell’MVP. ⏰

Minimizzando il tempo si minimizza il rischio.

Per il 2020, mi sono dato una challenge: creare un MVP ogni mese. Non deve trattarsi ovviamente del nuovo facebook o del nuovo unicorno (startup con capitalizzazione di almeno un miliardo). Quello su cui voglio concentrarmi è invece l’apprendimento, a partire dall’esperienza e dagli errori.

Per riuscirci, ho individuato una strategia divisa in quattro semplici fasi: l’analisi, lo sviluppo, il test e la valutazione.

1. Creare un MVP: la fase di Analisi

Quando vuoi creare un MVP, la prima fase che devi seguire è la fase di analisi. Si basa sull’analisi di due fondamentali requisiti di un’idea di business:

- il progetto base non deve richiedere tempi di sviluppo superiori a 48-72h;

- il progetto deve essere facile da promuovere e con una strategia di promozione low-cost (massimo 100-200€ per il primo mese), definita già prima di iniziare lo sviluppo.

Se i requisiti vengono soddisfatti, puoi iniziare a lavorare sul progetto, altrimenti scarta il progetto e inizia ad analizzarne un altro.

Semplice no?! Sicuramente può sembrarti una strategia “rozza” e di certo non tiene conto di alcuni aspetti importanti, ma sono certo che la semplicità stia alla base di ogni business di successo.

Regole semplici portano a risultati chiari.

2. Creare un MVP: la fase di Sviluppo

Su questa fase c’è poco da dire. Lo scopo è quello di sviluppare il progetto base. Dev’essere un progetto più o meno funzionante e che rappresenti, in una versione molto semplificata, il progetto finale.

Personalmente, soprattutto se sei alle prime armi, non ti consiglio di impiegare più di 48-72h per sviluppare l’MVP. Il perfezionismo è il più grande nemico in questi casi.

Ah, e ricordati di non innamorarti troppo del tuo progetto, rischieresti di avere una visione distorta della realtà e di pentirtene.

3. Creare un MVP: la fase di Test

La fase di test dura un mese. Durante questa fase, dovrai mettere in atto la strategia stabilita nella fase di analisi, impiegando le risorse che mi ero prefissato di utilizzare (in termini di tempo e denaro).

Una volta completata la fase di test, è il momento di tirare le somme. Il progetto ha funzionato oppure no?

E’ importante dare una risposta chiara a questa domanda: un progetto può avere funzionato oppure non avere funzionato. Il più grande pericolo è quando un’idea funziona abbastanza, ma potrebbe andare meglio. Spesso, in quei casi, sei indotto ad avere false speranze che andrà meglio in futuro, ma ti dico per esperienza che raramente è così: proseguire a quelle condizioni è solo uno spreco di risorse e di energie. Per fare business, è fondamentale essere pragmatici.

4. La fase di valutazione di un Minimum Viable Product

Se un progetto “passa” la fase di testing, è il momento di incrementare i tuoi sforzi fatti nel promuoverlo ed implementare eventuali strategie di promozione aggiuntive.

Se, al contrario, un progetto non avesse avuto successo, è il momento di interrogarsi sul perché:

- il prodotto/servizio non è sufficientemente di qualità?

- hai sbagliato strategie di promozione?

Qualunque sia la causa, se riesci ad individuarla puoi cercare di migliorare il tuo progetto, rimuovendone gli aspetti negativi. Se decidi di dare un’altra chance al tuo progetto, non dovrai far altro che ripetere le tre fasi di nuovo.

Se invece non riesci a individuare nessuna criticità, forse il prodotto/servizio non funziona perché non è interessante. Purtroppo non tutte le idee sono destinate ad avere successo! Ma non preoccupare, il fallimento è parte del processo di apprendimento: è giunto il momento, per te, di trovare una nuova idea di business e applicare le strategie di cui ti ho parlato sopra.

In bocca al lupo! 🍀 Fare business non è per tutti, ne avrai davvero bisogno!

Hype: la carta conto di Banca Sella

Come ormai saprai se mi segui da un po’, sono un appassionato del mondo del fintech e in generale di tutte le innovazioni che avvengono nel settore bancario.

In precedenza ti avevo parlato di quelli che in base alla mia esperienza erano i le Migliori Banche Online. Successivamente, avevo recensito quella che era stata la mia esperienza con BuddyBank, la banca del tempo, come l’ho definita.

In questo articolo, invece, mi piacerebbe parlarti di una carta conto 100% italiana: Hype. Mi era saltata all’occhio qualche mese fa, ma poi non mi ero mai deciso a provarla, e così qualche giorno fa ho deciso di diventare un hyper!

Cos’è Hype?

Hype è una carta conto lanciata da Banca Sella, un istituto bancario biellese che da tempo si distingue, per lo meno nel panorama italiano, per l’incredibile propensione all’innovazione.

Attenzione, come ti dicevo si tratta di una carta conto, non di un conto bancario vero e proprio, un po’ come Revolut (di cui ti parlo in questo articolo).

La carta è associata ad un App che puoi scaricare sia dall’App Store che da Google Play.

Come ottenere la carta Hype

Ottenere la carta Hype è piuttosto semplice: ti basta scaricare l’app e seguire la procedura guidata, che dura appena 5 minuti.

Dopo di che, ti verranno richiesti alcuni minuti per la conferma dei tuoi dati (generalmente 30-60 minuti). Dopo 2-5 giorni, poi, riceverai la tua carta direttamente a casa tua. A me è arrivata esattamente dopo due giorni lavorativi.

La carta di debito

Come ti dicevo, in qualche giorno riceverai direttamente a casa tua la tua nuova Mastercard ricaricabile, collegata direttamente alla tua app.

La carta supporta la tecnologia contactless (con transazioni fino a 25€ senza che venga richiesto il PIN), come ormai da standart per ogni conto online (e non) che si rispetti.

Inoltre, la tua carta Hype è disponibile su Apple Pay e Google Pay, perciò non è necessario che tu la porti sempre con te: ti basta avere dietro il tuo smartphone per pagare a qualsiasi POS che supporti il contactless!

Per quanto riguarda il PIN, purtroppo non è possibile modificarlo a proprio piacimento, come avviene (ad esempio) su Revolut e N26, ma ti sarà comunque possibile visualizzarlo in qualsiasi momento dall’app.

Potrai ricaricare la carta gratuitamente tramite bonifico (insieme alla carta ti viene fornito un codice IBAN), oppure tramite top-up da un’altra carta VISA o Mastercard.

Inoltre, dall’App potrai attivare e disattivare la carta e impostare massimali giornalieri e mensili sia per quanto riguarda i prelievi che per i pagamenti online.

Quanto costa Hype?

Una delle cose che rende Hype davvero appetibile come carta ricaricabile sono i costi. Hype, infatti, non ha nessun costo di gestione, e ti consente di prelevare contante gratuitamente in tutto il mondo, da qualsiasi ATM! Mica male eh?

In più, ti viene spedita gratuitamente a casa. Esiste, in realtà, anche un abbonamento Hype Plus dal costo di 1€ al mese, ma te ne parlerò più avanti nell’articolo.

Perché Hype?

Sicuramente Hype è un prodotto solido e 100% gratuito, e il fatto che ti consenta di prelevare gratuitamente in Europa e nel mondo senza costi è già un enorme vantaggio competitivo.

Un altro aspetto molto interessante è dato dall’app, che è in grado di comprendere la categoria per quasi ogni transazione, e a fornirti informazioni e statistiche dettagliate sulle spese del mese corrente e dei precedenti, con la possibilità di fare comparazioni tra più periodi.

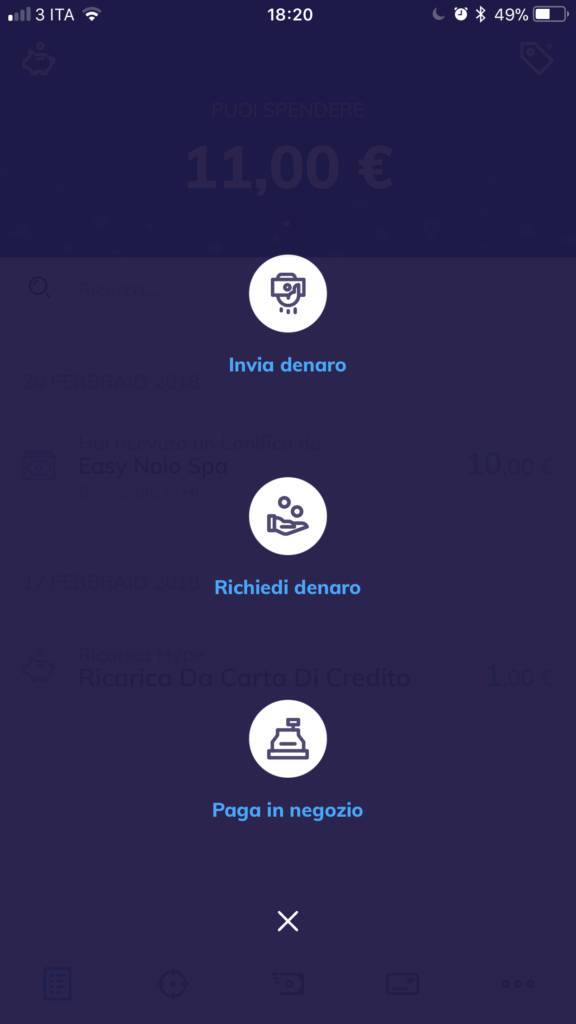

Un altro aspetto indubbiamente interessante è la possibilità di scambiarti denaro gratuitamente e in pochi secondi con i tuoi amici Hypers.

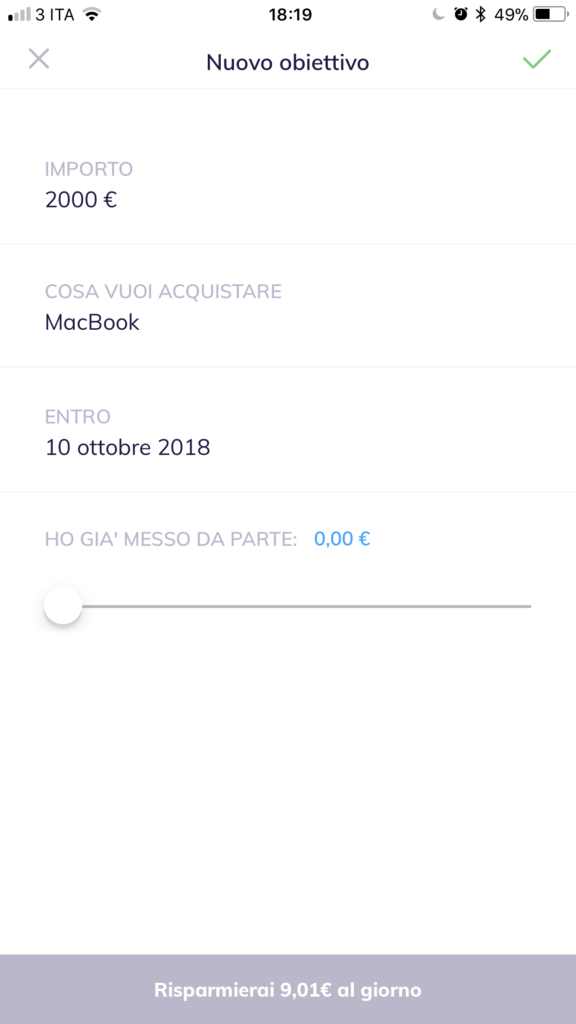

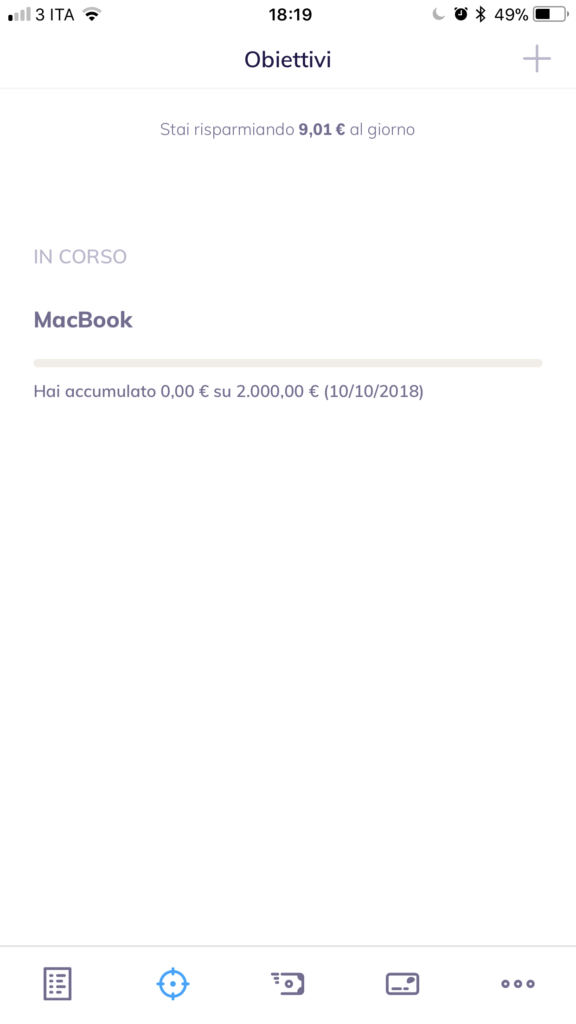

Ma fin qui niente di particolarmente innovativo. In un modo o nell’altro, avevo visto ognuna di queste funzioni su N26, Revolut o Widiba. Quello che invece mi ha davvero stupito è la possibilità di creare dei veri e propri fondi di accantonamento, dove ogni giorni vengono aggiunti dei soldi, in modo da mettere da parte la cifra prefissata entro la data stabilita.

Se, ad esempio, hai deciso che il prossimo Natale vorrai farti un regalo ed acquistarti il nuovo Mac, potrai creare un obiettivo da 2000€ entro il 25 dicembre e Hype ti metterà da parte ogni giorno una piccola cifra, in modo da arrivare a quella data con la cifra necessaria “accantonata”.

Un’altra novità interessante sono gli sconti esclusivi per tutti gli Hyper che utilizzano la propria carta Hype per pagare su determinate strutture partner, come Tim, Vodafone, Zalando, Volagratis e molte altre.

Se prenoti un hotel su hotels.com, ad esempio, e paghi con la tua carta Hype, entro 30 giorni riceverai indietro il 4% di quello che hai speso!

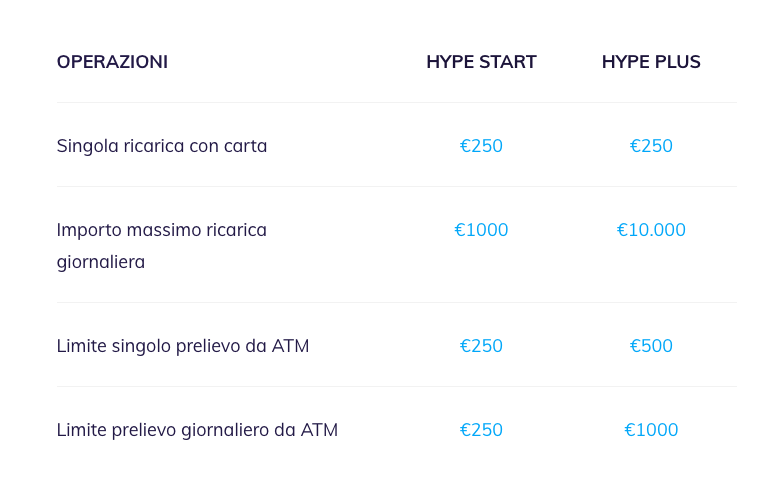

Hype Plus

Hype, come ti dicevo in precedenza, è gratuito al 100%. Tuttavia, esiste un pacchetto Hype Plus, che offre alcuni servizi aggiuntivi al prezzo di 1€ al mese.

Il prezzo è davvero irrisorio, e ne va dato atto a Banca Sella. E’ accessibile a tutti, e l’assenza del pacchetto non pregiudica nessuna funzionalità base. Semplicemente una scelta di pricing impeccabile, visto che il target sono i Millennials.

Qui sotto riporto i vantaggi di Hype Plus, presi direttamente dal sito ufficiale:

Con Hype Plus, a quanto dice il team, puoi dire addio al tuo vecchio conto corrente e iniziare ad accreditare il tuo stipendio sulla tua nuova carta conto, dicendo addio ai costi nascosti delle banche tradizionali.

Su cosa potrebbe migliorare

Le uniche pecche che ho individuato su Hype sono la mancata funzionalità di modifica del PIN (come avviene, ad esempio su N26 e Revolut) e il massimale di 2500€ annui che possono essere depositati sulla carta con la versione free. E’ vero che la versione Plus ha un costo veramente irrisorio, ma rimuovere quel massimale per tutti sarebbe veramente la ciliegina sulla torta per un prodotto assolutamente impeccabile.

Cosa ne penso

Come sempre, cercherò di esprimere la mia opinione. Trovo che Hype sia un prodotto fantastico ed estremamente versatile, che ti consente di fare veramente moltissime cose a costo zero.

Un prodotto creato su misura per i Millennials. Chiunque dai 12 anni in su può avere una propria carta Hype, il che rende questo prodotto ottimo anche per i genitori che volessero affidare una carta di debito ai propri figli, vista anche la semplicità con cui si può trasferire denaro.

In definitiva, Hype è un prodotto che consiglio veramente a tutti, e credo che la possibilità di mettere da parte soldi per le proprie spese future o per togliersi qualche sfizio sia davvero una funzionalità inedita.

E tu cosa ne pensi?

Che ne dici, ti piace Hype? Credi che la utilizzerai in futuro? Fammelo sapere nei commenti!

Le migliori Banche Online

Internet ha cambiato totalmente il mondo in cui viviamo, lo dico sempre, e questo include il mondo del banking.

Un tempo, per aprire il tuo conto in banca, dovevi recarti presso una filiale, firmare qualche centinaia di moduli (che, ammettiamolo, nessuno leggeva mai), e poi aspettare giorni (o anche settimane) affinchè il tuo IBAN fosse operativo a tutti gli effetti e la tua carta ti arrivasse a casa.

Da qualche anno, alcune startup fintech stanno rivoluzionando drasticamente il settore, rendendo il rapporto con la propria banca molto più semplice e user friendly.

Le migliori banche online

Stanco del banking tradizionale, ho deciso di provare alcuni di questi nuovi servizi, alla ricerca di quello che avrebbe preso definitivamente il posto della mia vecchia banca tradizionale.

Dopo ore e ore di ricerche online e dopo aver letto centinaia di feedback, ho selezionato quelle che (secondo me) sono le migliori, e ho deciso di provarle.

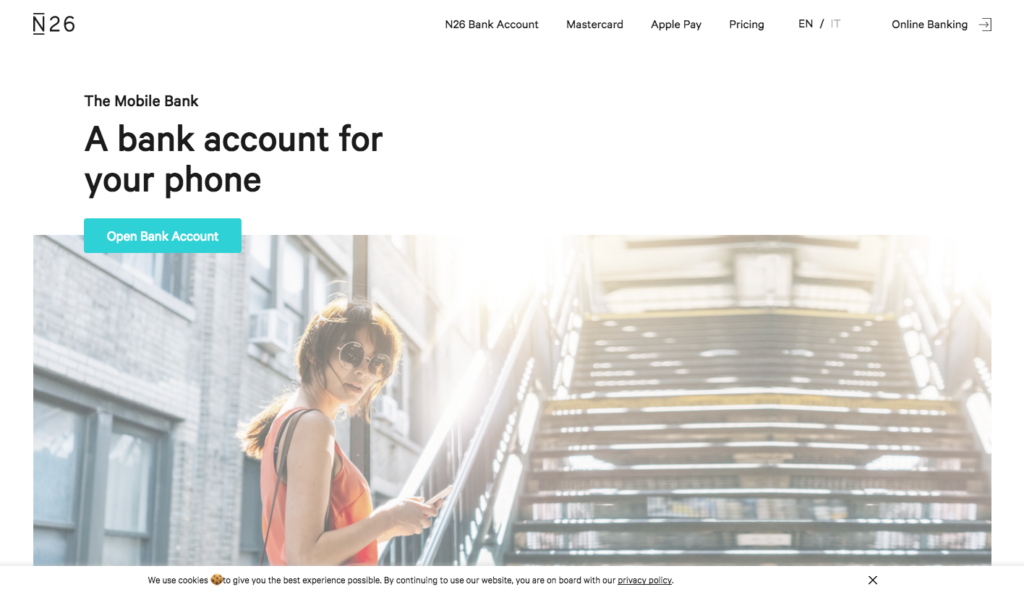

1. N26

N26 è, secondo me, la migliore banca online in europa. Si tratta di una startup fintech con sede a Berlino.

Per aprire il tuo conto, come recita la headline nel loro sito, ti bastano solo 8 minuti. Non devi far altro che scaricare l’App dall’App Store o dal Google Play e potrai iniziare la creazione del tuo account.

Una volta aperto il conto (100% gratuito), potrai accedere dalla pratica app (peraltro molto minimal e user-friendly) oppure dal sito web. All’interno dell’app, potrai consultare il tuo saldo e tutte le transazioni effettuate, ordinate automaticamente per categoria. Ma non è tutto: una delle funzionalità più interessanti di N26 è la possibilità di inviare denaro ai tuoi amici e familiari istantaneamente e gratuitamente!

Una volta aperto il conto (100% gratuito), potrai accedere dalla pratica app (peraltro molto minimal e user-friendly) oppure dal sito web. All’interno dell’app, potrai consultare il tuo saldo e tutte le transazioni effettuate, ordinate automaticamente per categoria. Ma non è tutto: una delle funzionalità più interessanti di N26 è la possibilità di inviare denaro ai tuoi amici e familiari istantaneamente e gratuitamente!

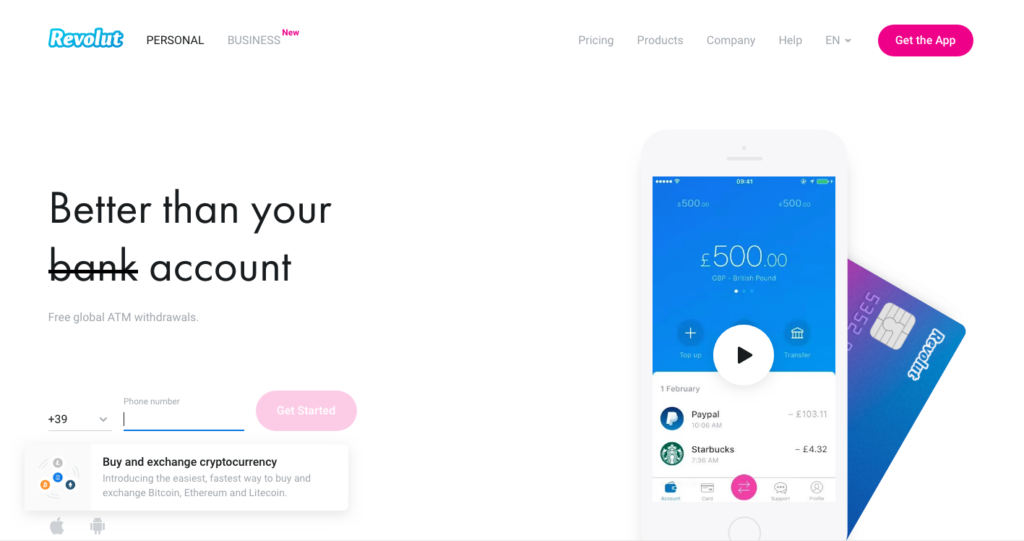

2. Revolut

Revolut è l’alternativa inglese a N26. Anch’essa è un’app che ti consente di aprire il tuo conto corrente online in una manciata di minuti. Addirittura con Revolut è ancora più semplice, perché non ti viene richiesta la videochiamata, ma soltanto una verifica della tua identità. Tuttavia, per richiedere la carta dovrai pagare una fee una tantum di 6€. Per quanto riguarda i costi, è gratuita fino a 5000€, dopo di che ci sarà da pagare la solita tassa allo stato italiano di 34.20€.

ATTENZIONE: Revolut non è ancora una banca a tutti gli effetti, anche se a fine 2017 ha presentato una richiesta per poter operare come banca europea. Questo è uno dei motivi per cui non viene richiesta la videochiamata per confermare.

Perchè Revolut?

Tra i principali dantaggi di Revolut rispetto a N26, c’è la possibilità di avere un conto multi-valuta (Euro, Sterlina e Dollaro) e di avere sia un IBAN inglese che un IBAN europeo nello stesso conto corrente. Inoltre, consente di cambiare in tempo reale da euro a dollaro o sterlina e viceversa senza pagare commissioni, e in questo modo ti consente di fare forex gratuitamente all’interno del tuo conto corrente.

Inoltre, anche con Revolut i bonifici sono gratuiti, e puoi mandare del denaro ai tuoi contatti in pochi secondi.

Un’altro aspetto interessante che offre Revolut è la possibilità, da un po’ di tempo, di acquistare le principali criptovalute, che è sicuramente un grande passo avanti e, a mio avviso, nella giusta direzione.

Inoltre, Revolut ti consente di generare carte di debito virtuali che puoi utilizzare per i pagamenti online.

Venendo agli aspetti negativi: Revolut ti offre un limite massimo di 200€ al mese per i prelievi gratuiti, superato il quale ti applicherà una commissione.

Un’altro aspetto negativo è l’assenza (almeno per il momento) di Apple Pay, che avrebbe senza dubbio reso questo servizio impeccabile.

Sito web Revolut

3. Widiba

Widiba è l’alternativa Made in Italy che vi propongo. E’ un progetto più solido, lanciato da qualche anno e che alle spalle ha il Monte dei Paschi di Siena.

Il processo di attivazione ricorda molto quello di N26, e consiste di una prima parte di verifica della tua identità e di una seconda di videochiamata con un operatore (stavolta italiano), tuttavia risente della lentezza della burocrazia italiana, ed i tempi di attivazione sono un po’ più lunghi (1 settimana circa perchè sia effettivo al 100%).

Perchè Widiba?

Widiba si presenta come una scelta solida che sta in mezzo tra l’estrema essenzialità e semplicità dei servizi di cui ti ho parlato sopra e la completezza di una banca tradizionale.

L’avere alle spalle il Monte dei Paschi, ad esempio, ti consente di avere comunque la componente umana a tua disposizione, in caso tu ne avessi bisogno. Questo aspetto si rivela particolarmente utile quando hai del contante da versare, perchè puoi farlo in ogni filiale MPS.

Anche Widiba è gratuita al 100% fino a 5000€ e ti invia la carta di debito Maestro gratuitamente, con la quale puoi prelevare gratuitamente in tutti gli sportelli in europa. Inoltre, ti consente, come le precedenti, di inviare del denaro ai tuoi contatti istantaneamente.

Come N26 supporta Apple Pay, ma soltanto per i pagamenti in negozio fisico, non per gli acquisti in app.

Inoltre, Widiba ha molte più funzioni delle due opzioni precedenti, e ti consente di pianificare i tuoi investimenti, prendere parte a fondi e PAC, acquistare azioni e obbligazioni, ecc…

Tuttavia, le commissioni sul tasso di cambio sono piuttosto alte (paragonabili a quelle di una banca tradizionale), pertanto non la rendono la scelta migliore se vuoi viaggiare all’estero.

Sito web Widiba

E tu cosa ne pensi?

Come sempre mi piacerebbe sapere il tuo parere, perchè il bello di internet è scambiarsi opinioni. Fammi sapere quali sono le tue idee in merito a questo argomento e se, secondo te, ci sono dei servizi migliori di quelli che ti ho descritto!