Quanti Anni devi Lavorare per Andare in Pensione?

Quanti anni ti servono prima di riuscire ad andare in pensione? La risposta è: dipende!

Strano eh? La risposta, devi sapere, è quasi sempre dipende. Ma da cosa dipende?

Nel caso specifico, dipende per lo più da due fattori: quanto (in percentuale) sei in grado di risparmiare rispetto al tuo reddito e come investi i tuoi risparmi.

Semplice no?

Quanti anni mi servono per Andare in Pensione?

Non so se ti è mai capitato di fare il calcolo dell’INPS su quando andrai in pensione e quanto prenderai. Se non lo hai fatto, ti sconsiglio di farlo. Ti eviterai un tuffo al cuore! Sempre che l’INPS non sia già fallita quando verrà il momento di raccogliere i benefici di tanto duro lavoro!

Personalmente ho individuato una strada alternativa, una strada che dipenda soltanto da me e che mi consenta di andare in pensione a 35 anni, forse anche prima, grazie al Metodo GRIL.

Come? Molto semplice: risparmiando e investendo i miei risparmi, come ti dicevo prima. Però c’è una brutta notizia, tieniti forte: per andare in pensione in soli 10 anni, dovrai essere in grado di risparmiare molto: circa i 2/3 dello stipendio.

Questo, posto che tu sia in grado di soddisfare alcune condizioni:

- investire con un tasso medio del 5% (considera che la media del mercato azionario nel lungo periodo è il 7%);

- vivere rispettando la regola del 4%, una volta che sarai andato in pensione.

Sostanzialmente è tutto qui. Non esistono altri requisiti tra te e la tua libertà finanziaria!

Ho individuato un ottimo tool (in inglese) che ti consente di calcolare quando potrai andare in pensione, e il mio risultato è stato il seguente:

Ovviamente, però, risparmiarmiare il 66% non è da tutti, perchè molti hanno dei figli a proprio carico oppure un mutuo da pagare. Però se sai tra i molti che non stanno risparmiando niente, questo potrebbe essere per te un ottimo spunto, perchè, come puoi vedere, aumentare del 10% i tuoi risparmi, soprattutto se stai risparmiando poco, può essere una svolta per il raggiungimento della tua Libertà Finanziaria!

Ti riporto, in seguito, una tabellina riassuntiva dove ti mostro, per ogni tasso di risparmio, quanti anni dovrai lavorare ancora per raggiungere la tua meritata pensione:

| Percentuale risparmiata | Anni per raggiungere la pensione |

|---|---|

| 5% | 66 anni |

| 10% | 51 anni |

| 15% | 43 anni |

| 20% | 37 anni |

| 25% | 32 anni |

| 30% | 28 anni |

| 35% | 25 anni |

| 40% | 22 anni |

| 45% | 19 anni |

| 50% | 17 anni |

| 55% | 14.5 anni |

| 60% | 12.5 anni |

| 65% | 10.5 anni |

| 70% | 8.5 anni |

| 75% | 7 anni |

Come puoi vedere, risultati interessanti si iniziano ad avere quando sei in grado di risparmiare un 35-40% del tuo reddito. La buona notizia è che ci sono moltissimi modi per risparmiare di più senza grandi sforzi (puoi trovarli nei miei vecchi articoli), e molti te li presenterò nei prossimi.

Questa tabella, in realtà è mooolto cautelativa, perchè parte da due presupposti

- che tu non sia in grado di investire con tassi superiori al 5% (e se leggi ImprenditoreDigitale.net sai che puoi fare di meglio)

- che tu ad ora non abbia neanche un centesimo da parte

Magari hai un mutuo e a breve finirai di pagarlo, oppure avrai un aumento, oppure puoi trovare delle fonti ulteriori di guadagno e rendere il tutto più veloce.

Cosa ne pensi?

Come vedi, la Libertà Finanziaria non è solo un miraggio, ma si può raggiungere. Tuttavia, la vera Libertà Finanziaria è cosa per pochi: coloro disposti a rinunciare a parte del proprio reddito per il futuro sono davvero una specie rara!

Cosa ne pensi? Quanto sei in grado di risparmiare, ad oggi? Prevedi di riuscire a risparmiare di più in futuro? Fammelo sapere nei commenti!

Regola del 4%: quanto ti serve per andare in Pensione?

So che vuoi chiedermelo! Ormai hai scoperto che esiste un metodo, il Metodo GRIL, che ti consentirà di andare in pensione a 30 anni, ma vuoi di più. Ma sentito parlare di regola del 4%?!

Pensala così… La regola del 4% è il tuo più potente alleato, e sarà il principale indicatore per stabilire se sei pronto.

Pronto… per cosa?! Ma è ovvio, pronto ad andare in pensione!

Come funziona la Regola del 4%?

E’ molto semplice! La Regola del 4%, ti consente di individuare il Tasso Certo di Prelievo.

Il Tasso Certo di Prelievo (o TCP) è il tasso massimo al quale puoi spendere i tuoi risparmi senza esaurirli nel corso del tempo

Questa legge è considerata Bibbia negli Stati Uniti, dove il tema del pre-pensionamento è molto diffuso ormai da anni, e si registrano moltissimi casi di persone che ce l’hanno fatta, anche in pochi anni.

In breve, per poter andare in pensione, la tua SAM (Soglia Annua Minima) deve essere uguale o inferiore al 4% del tuo capitale risparmiato. Se ad esempio stimi che in futuro avrai bisogno di 20.000€/anno per vivere, il tuo capitale risparmiato dovrà essere uguale almeno a 500.000€ (infatti 20.000 : 4 = 500.000 : 100).

Dove sta la fregatura?

Detto così ti sembrerà fin troppo semplice e lineare. Beh, quindi non devo far altro che mettere da parte quella cifra, no?

Sfortunatamente non è così scontato. In realtà è impossibile stabilire cosa avverrà nei prossimi anni, perchè:

- i mercati non crescono (o decrescono) con un’andatura regolare. Può capitare, ad esempio, che un anno cresca del 10% e che l’anno dopo perda il 20%;

- l’inflazione, è qualcosa di terribile per il tuo capitale risparmiato. Il nemico n. 1 per il tuo pre-pensionamento. Dovrai essere bravo, con i tuoi investimenti futuri, a produrre ricchezza superiore all’inflazione, ma te ne parlerò più dettagliatamente in un articolo futuro.

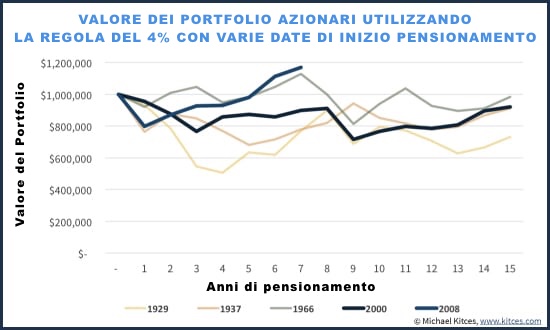

Tuttavia, sembra che la regola del 4% sia un compromesso decisamente accettabile. Da questo grafico, puoi vedere come, anche chi ha avuto la sfortuna di andare in pensione in un momento catastrofico, magari poco prima l’inizio di una crisi (es. nel 2000), nel lungo termine ha recuperato terreno.

Chi invece ha individuato il momento giusto per ritirarsi, in 10 anni è riuscito a far fruttare enormemente il proprio capitale risparmiato.

Esempi di applicazione della regola del 4% tradotta dal blog di Micheal Kitches www.kitces.com

Come puoi vedere dal grafico, è auspicabile scegliere il momento giusto per ritirarsi, ma nel lungo termine, diventa quasi irrilevante. Infatti, anche chi si è ritirato subito prima di una grande crisi, nel giro di 10-15 anni è riuscito a ripristinare il proprio capitale risparmiato, senza grosso sforzo.

Da dove nasce la Regola del 4%?

A questo punto ti starà tormentando una domanda: ma questa regola del 4% da dove è saltata fuori?!

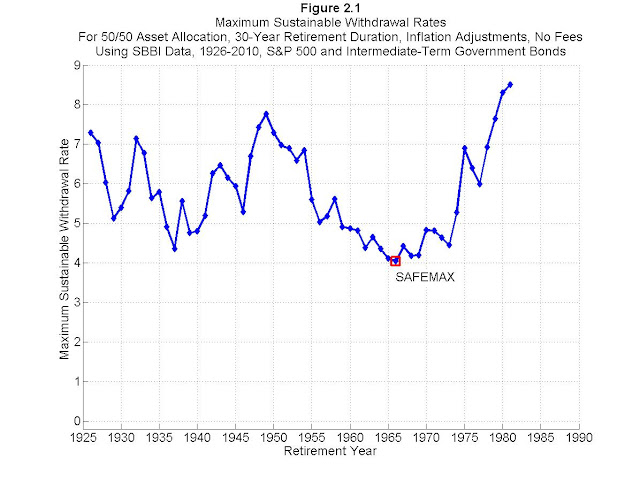

Il numero magico, è stato individuato da alcuni studiosi che hanno analizzato diversi intervalli di tempo di 30 anni dal 1925 in poi, ipotizzando pre-pensionamenti che iniziassero in ogni anno dal 1925 ad oggi.

Il risultato è stato strabiliante:

Fonte: http://wpfau.blogspot.com/2012/02/trinity-study-and-portfolio-success.html

Come puoi vedere, il 4% è stato il peggiore scenario rilevato in questa ipotetica simulazione, quindi si tratterebbe solo della peggiore delle ipotesi. In tutti gli altri casi, saresti stato in grado di ricavare qualcosa di più di quel 4% (addirittura quasi il 9% in alcune circostanze).

Ecco, adesso sai anche tu da dove proviene questa formula segreta formidabile! Non ti resta che metterla in pratica!

Regola del 4%. Cosa ne pensi?

Adesso che anche tu sei entrato a conoscenza di questa regola formidabile, come credi di utilizzarla? Ti ha aiutato a stabilire meglio di quale cifra hai bisogno per andare in pensione?

Spero che ti sia stata utile, in qualche modo. Fammelo sapere nei commenti!

Come raggiungere la Libertà Finanziaria

In pensione a 30 anni… Ahh, che bellezza! Immaginati su un’isola, spaparanzato su una sdraio con una bibita fresca in mano, senza pensieri, senza problemi… Che vita! Ma è soltanto un miraggio?

Libertà finanziaria: che cos’è?

Da qualche tempo, ho iniziato ad interessarmi di libertà finanziaria. Ne avrai sicuramente sentito parlare anche tu. E’ un concetto che molto spesso viene associato ai financial coach, che ti promettono rendite incredibili apparentemente senza alcuno sforzo. La realtà è un po’ diversa, ma raggiungere la propria libertà finanziaria non è necessariamente fantascienza.

L’idea di poter smettere completamente di lavorare e di vivere con il tenore di vita di Lapo Elkann, probabilmente è un traguardo un po’ troppo ambizioso, perchè dovresti riuscire a mettere da parte qualche miliardo. Se ce la fai… congratulazioni!

Se invece appartieni ai comuni mortali (il 99,999% delle persone), beh, probabilmente dovrai rinunciare al tuo Jet privato e alla tua isoletta in qualche atollo sperduto e tornare con i piedi per terra.

Ma c’è una buona notizia: anche tu potrai riuscire a conquistare la tua libertà finanziaria in soli 10 anni, scendendo un po’ a compromessi.

La mia sfida: in pensione a 35 anni

Personalmente, ho deciso di lanciare una sfida a me stesso: lavorare duramente per i prossimi 12 anni e raggiungere l’ambizioso traguardo di andarmene in pensione a 35 anni.

Perciò, nei prossimi mesi e nei prossimi anni, cercherò di condividere con te tutti i miei feedback e il mio stato di avanzamento in questa incredibile avventura. E se ti andrà, potrai decidere di unirti a me in questa impresa, condividendo anche le tue esperienze personali per aiutare gli altri che come noi ci stanno provando.

Vorrei che per una volta a parlare non fosse chi ce l’ha fatta (o chi dice di avercela fatta), ma tutti coloro che come me e te si sono prefissati questo obiettivo.

Italia: ci sono chances di andare in pensione?

Non so te, ma non credo che lo Stato Italiano ci lascerà mai andare in pensione. Purtroppo le casse dell’INPS non sono messe molto bene, e la situazione non può che peggiorare.

Se hai 40 anni, forse hai una briciolo di possibilità di ottenere la tanto sudata pensione a 75 anni, dopo 50 anni di contributi, ma a quanto potrebbe mai ammontare?

Se poi hai meno di 40 anni, ti consiglio di rassegnarti. Mettici una pietra sopra: stai pagando i contributi INPS ai tuoi genitori, ma non avrai mai indietro niente. Considera quel 20-27% come un’ulteriore tassa e accantonala, perchè ho paura che non rivedremo un singolo centesimo versato.

Perchè la Libertà Finanziaria?

La verità è che mi sono sempre sentito stretto nei panni del Posto Fisso, per riprendere un termine Zaloniano che in Italia conosciamo bene.

Non ho mai avuto problemi a lavorare, anche per 12-14 ore al giorno. Allo stesso tempo, però, mi rendo conto che il lavoro dovrebbe essere un mezzo per consentirci di dare il nostro contributo alla società e allo stesso tempo di vivere una vita dignitosa.

Tante volte, però, nella mia vita il lavoro ha preso il sopravvento, privandomi di tante piccole gioie, e da qualche mese ho deciso: voglio, un giorno, non essere più costretto a lavorare per vivere, ma solo perchè sarò io a volerlo.

Voglio poter decidere i progetti e i clienti che voglio seguire, o a dei miei progetti personali, senza l’ansia del mutuo da pagare.

So di altre persone che sognano di raggiungere l’indipendenza finanziaria per poter dedicare il proprio tempo a fare del bene.

Oppure di altre che sognano di potersi godere al meglio i propri figli, prima che diventino grandi.

Altri ancora, invece, vogliono scoprire posti nuovi e viaggiare.

Qualunque sia il motivo che ti spinge a sognare l’indipendenza finanziaria, spero che ti unirai a me in questa sfida.

Come Mister Money Mustache ha raggiunto la sua Libertà finanziaria

![]()

Mr Money Mustache è un ragazzo americano che ha raggiunto la sua Libertà Finanziaria a 30 anni.

Ti consiglio di leggerti il suo blog, perchè ti fornisce un sacco di consigli utili per raggiungere la tua libertà finanziaria attraverso una vita frugale.

Con qualche piccola osservazione, potresti essere in grado di risparmiare veramente tanto, e magari forse potresti essere in grado di andare anche tu in pensione a 30 anni, perchè no!

Ti lascio al suo blog, dove troverai sicuramente un sacco di spunti interessanti: https://www.mrmoneymustache.com/.

Cosa ne pensi della Libertà Finanziaria?

E tu cosa ne pensi? Secondo te è possibile raggiungere la Libertà Finanziaria partendo da zero? Cosa faresti se riuscissi a raggiungerla? Fammelo sapere nei commenti!