Investire con MoneyFarm

Qualche giorno fa ti ho parlato degli ETF, ovvero uno degli strumenti finanziari più potenti in circolazione, che ti consente di investire con commissioni bassissime e di avere un portafoglio diversificato e impostato in un’ottica di long term.

Non sono sceso nel dettaglio, ovvero non ti ho detto quali ETF acquistare. Un po’ perchè come bilanciare il tuo portafoglio dipende dalla tua strategia d’investimento, un po’ perchè volevo che tu capissi bene di cosa si tratta. Te ne parlerò comunque approfonditamente in uno dei miei prossimi articoli.

Oggi, però, vorrei parlarti di uno dei tanti metodi che hai a disposizione per investire in ETF: MoneyFarm (letteralmente fabbrica di soldi).

Cos’è MoneyFarm?

MoneyFarm è una Startup Italiana (uno dei pochi nuovi orgogli made in Italy) nata da un’idea di Giovanni Daprà e Paolo Galvani, sul modello dell’americana Betterment. Ma di cosa si tratta di preciso?

MoneyFarm è una società di consulenza finanziaria indipendente con sede in Italia e a Londra. Uno degli aspetti che la differenzia dagli svariati competitor sul mercato è l’utilizzo di ETF, strumento che, come sai, la tua banca non ti consiglierà mai perché ha costi di gestione bassissimi ed è estremamente efficace.

L’investire in ETF ti consente di diversificare (anche con un capitale esiguo), in modo da ridurre il rischio al minimo, soprattutto in un’ottica di lungo periodo.

L’investire in ETF ti consente di diversificare (anche con un capitale esiguo), in modo da ridurre il rischio al minimo, soprattutto in un’ottica di lungo periodo.

I Profili Investitore su MoneyFarm

Una delle peculiarità di MoneyFarm è il questionario che ti viene fatto quando ti iscrivi. Con alcune semplici domande, un algoritmo è in grado di comprendere quali siano le tue competenze in materia di investimenti, e quale sia la tua propensione al rischio.

Perciò, sin da subito ti verrà assegnato uno dei 6 profili investitore, dove 1 rappresenta il profilo più cauto, mentre 6 quello più aggressivo.

Questo profilo, sarà molto importante per stabilire la composizione del tuo futuro portafoglio.

Quanto costa MoneyFarm?

E qui viene una delle note dolenti, se così si può dire, del servizio. MoneyFarm ha un costo di gestione annuale dell’1%. Questo significa che, anche se affidare i tuoi soldi a MoneyFarm costa molto meno di affidarli ad un fondo comune d’investimento (generalmente con commissioni non inferiori al 3%), ha comunque un costo superiore ad acquistare ETF da solo. Ha però il vantaggio che qualcuno, probabilmente più esperto di te, modificherà la composizione del tuo portafoglio ogni volta che ce ne sarà bisogno, senza che tu debba muovere un dito. Puoi limitarti a investire il tuo capitale e scordarti di averlo, per poi ritrovarlo lievitato dopo qualche anno.

E poi c’è una buona notizia: puoi abbattere i costi di MoneyFarm invitando i tuoi amici ad utilizzare il servizio. Per ogni amico che si iscrive, riduci le commissioni annuali dello 0,20% per un anno.

Quanto si Guadagna con MoneyFarm?

Non poco! Se tu avessi iniziato ad investire nel 2012 con un profilo moderato (4 su 6) adesso il tuo capitale sarebbe già cresciuto di quasi il 42%. Mica male, no?!

Certo, potresti obiettare che con i soli ETF avresti guadagnato probabilmente cifre un po’ superiori, ma con MoneyFarm lo hai fatto a fatica zero!

Come Investire con MoneyFarm

Investire con MoneyFarm è estremamente semplice: ti basta creare un account (clicca qui per ottenere uno sconto dello 0,10% sulla gestione annuale), seguire la procedura guidata (puoi richiedere anche una telefonata informativa con un consulente) e impostare la cifra che desideri investire.

Seguendo la procedura guidata, ti verranno offerte due tipi di opzione: un pagamento una tantum e un pagamento mensile. Puoi scegliere se destinare una cifra sin da subito, una cifra mensile, oppure entrambe.

Il mio consiglio è di scegliere entrambe, destinando una cifra possibilmente piuttosto cospicua all’inizio e aggiungendo quello che riesci a risparmiare ogni mese. Ad esempio, potresti iniziare con 5000€ e poi aggiungerne 400 al mese.

Ricorda, ovviamente, di investire soltanto la porzione di reddito che non ti serve e che, secondo le tue stime, non ti servirà per i prossimi 10 anni (almeno). Dopotutto si tratta di un investimento a lungo termine!

Come investire? E’ piuttosto semplice. Ti basta seguire le istruzioni che ti vengono fornite nell’App, effettuando un bonifico e eventualmente programmandone uno ricorrente per i mesi a seguire, in modo da non doverti ricordare di farlo ogni mese.

Investire su MoneyFarm è Sicuro?

Una delle domande che ti starai facendo senza dubbio è: ma investire su MoneyFarm è sicuro? La risposta è assolutamente si!

Questo perché per legge la società è tenuta a tenere separati i propri conti correnti dai soldi dei propri clienti. Così se anche MoneyFarm dovesse fallire, i soldi investiti rimarrebbero al sicuro.

Cosa ne pensi?

Cosa ne pensi di MoneyFarm? Credi che investirai qualcosa nei con questa società di consulenza finanziaria? Fammelo sapere nei commenti.

Cos’è un Hedge Fund

Il mondo degli investimenti è piuttosto ampio: in base al rischio che vuoi correre, puoi decidere di adattare strategie più o meno aggressive. Puoi decidere di aquistare i titoli di stato e riuscire a malapena a coprire l’inflazione, o in obbligazioni, oppure puoi investire in azione nel long term come fa Warren Buffett.

Sono tutte strategie più che valide, e non ce n’è una giusta e una sbagliata. Infatti, nello scegliere la migliore strategia d’investimento, subentrano variabili come il capitale che hai messo da parte e che vuoi fare fruttare e la tua propensione al rischio, ovvero quanto sei disposto a rischiare.

Ovviamante, in genere, ad una maggiore propensione al rischio corrispondono maggiori guadagni potenziali.

Ma c’è un’altro tipo di fondi in cui potresti decidere di investire: gli Hedge Fund, tradotti impropriamente fondi speculativi, ovvero dei fondi che in media riescono a garantire un 15-20% di rendimento annuo.

Ma scopriamo insieme cosa sono questi fondi, e perchè potrebbero interessarti.

Cosa sono gli Hedge Fund

Gli Hedge Fund, sono dei fondi che cercano di proteggersi dal rischio di mercato: in breve, cercano di non perdere quando il mercato crolla, e anzi, di guadagnare anche da eventuali crolli del mercato (in questo articolo ti spiego come fanno). Molti Hedge Fund, per esempio, hanno chiuso in profit nell’anno 2008, laddove i fondi che investivano nel mercato azionario hanno registrato perdite anche del 50%.

Il meccanismo che sta alla base degli Hedge Fund è piuttosto semplice: questi fondi investono in diverse operazioni che prese singolarmente sono ad alto rischio, ma nel complesso una sola operazione andata a buon fine, riesce a coprirne molte altre che invece non hanno portato profitto.

Solitamente, un fondo speculativo si avvale dei seguenti strumenti:

- 1. Vendita allo scoperto (short selling)

- 2. Strumenti derivati (opzioni, futures, swap, ecc…)

- 3. Leva finanziaria

- 4. Hedging

1. Vendita allo scoperto

La vendita allo scoperto (o short selling) è una scommessa contro un titolo o un indice. In breve, se un titolo su cui hai shortato scende di valore, tu guadagni di conseguenza, mentre se sale perdi. Più o meno è il concetto opposto all’acquisto di un titolo. Te ne parlo più approfonditamente in un mio articolo: Come Guadagnare quando il mercato crolla.

2. Strumenti derivati

Gli strumenti derivati, noti anche solo come derivati, sono degli strumenti finanziari molto utilizzati ad esempio, per coprire in genere il rischio (hedging), ma usati anche per speculazione. Si tratta di contratti il cui prezzo in un certo momento è subordinato al prezzo di un determinato titolo, indice, obbligazione, o commodity.

3. Leva finanziaria

La leva finanziaria (o rapporto di indebitamento) nella finanza, indica il rapporto tra capitale proprio e capitale di terzi (quindi preso a prestito) in uno specifico investimento. Chi investe, perciò, confida che il ritorno nell’investimento (ROI) sia superiore alle commissioni sullo stesso prestito.

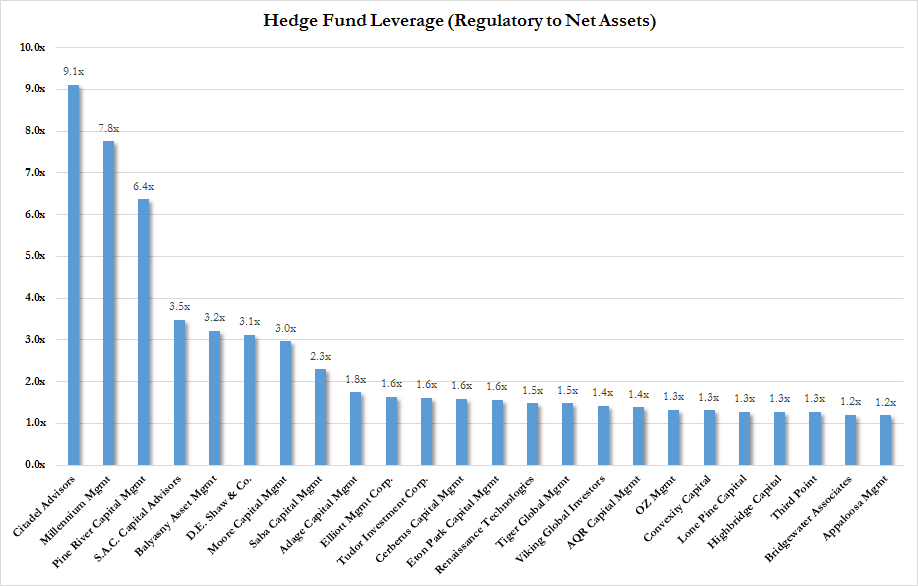

Spesso gli hedge fund investono con alto leverage (fino a 30-40 per alcune posizioni, ma in media generalmente non più di 10, come puoi vedere dal grafico sotto).

4. Hedging

L’hedging (in italiano “copertura del rischio”) definisce una strategia volta a coprire il rischio appunto.

Un possibile rischio quando investi, ad esempio, può essere il cambio di valuta. Immagina di acquistare 10.000$ di azioni con il cambio euro dollaro a 1.05 e che dopo un mese il cambio sia 1.25. Non importa quanto le tue azioni possano essere andate bene, se chiudessi adesso le posizioni, probabilmente saresti in perdita, perchè il dollaro si sarebbe indebolito.

Un’altra applicazione che spesso troviamo nel mondo reale è l’hedging sulle commodity. Immagina di essere un produttore di cioccolatini. Cosa succederebbe se il prezzo della cioccolata si impennasse? Di certo non farebbe bene al tuo business, perciò potrai decidere di coprirti da questo rischio.

Fammi sapere cosa ne pensi

E tu cosa ne pensi? Mi piacerebbe, come sempre, avere una tua opinione in merito ai miei articoli. Fammi sapere cosa ne pensi nei commenti!

5 film per comprendere la finanza

Ciao, in questo articolo vorrei suggerirti 5 film che ho trovato utilissimi per comprendere meglio il mondo della finanza.

Diciamo che sono 5 must se vuoi iniziare a investire qualche risparmio, perchè ti aiutano a comprendere su cosa stai realmente investendo, e credo che sia fondamentale investire consapevolmente.

Ma veniamo a noi! Ecco qua i 5 film che ho selezionato. Ce ne sarebbero molti altri, ma ho scelto i più recenti, dal momento che il mondo della finanza cambia sempre più velocemente.

1. The Big Short (La grande scommessa)

Giusto qualche giorno fa, in un mio articolo, ti ho spiegato come guadagnare quando i mercati crollano. Nel film, vengono raccontate le storie di alcuni investitori che, per diverse ragioni, hanno vinto una delle più grandi “scommesse” di sempre: hanno scommesso contro i mercati immobiliari e hanno vinto!

Nel film, si spiegano molto bene concetti come i derivati, la posizioni corte (te ne parlo anche in un mio articolo) e di come, nel mondo degli investimenti, si riesca a trasformare qualsiasi cosa in un prodotto finanziario.

Ho messo La grande scommessa al primo posto per la semplicità con cui riesce a spiegare concetti decisamente complessi.

Non è un caso che abbia vinto un oscar per la miglior sceneggiatura non originale. E’ disponibile anche un libro, tratto dal film (puoi leggere l’estratto da qui).

2. Inside Job

Se ti è piaciuto il primo film e vuoi decidere di approfondire, ti consiglio di non perderti questo documentario.

Inside Job approfondisce temi che avrai già visto in The Big Short, e ne introduce di nuovi, come i CDO (Collateralized Debt Obbligation) e i Credit Default Swap. Questi termini ti sembreranno arabo adesso, ma ti assicuro che dopo aver visto il documentario, ti saranno decisamente molto più chiari, e finalmente saprai cos’è che ha fatto collassare il sistema nel 2007-2008, dando origine alla crisi più grande dal 1929!

E la cosa più sconcertante che emerge da Inside Job è che nessuno dei fautori del crollo dei mercati ha pagato, ma anzi, si sono arricchiti ancora di più.

3. Margin Call

Restiamo in tema crisi dei mutui subprime. Dopotutto ha giocato un ruolo chiave nell’economia moderna, e non si può comprendere il mondo della finanza di oggi se non si comprende quello di allora (non è cambiato molto, in realtà).

Margin Call cambia ancora una volta prospettiva. Questa film si concentra in un’arco temporale di 24 ore ed è ambientato in una banca di investimenti, dove un impiegato si accorge che c’è qualcosa che non va con i tassi di volatilità di alcuni prodotti nel loro portafoglio.

Senza dubbio Margin Call è un gran bel film, con un cast stellare (primo su tutti Kevin Spacey), ma è anche un po’ più complesso da comprendere rispetto ai precedenti, perchè non si ferma a spiegare concetti tecnici.

4. The Wizard of Lies

Cambiando un po’ tema, ci spostiamo su The Wizard of Lies, con Robert De Niro. Il film racconta la storia di Bernard Madoff, quello che apparentemente era uno stimabile broker New Yorkese (per un periodo aveva addirittura ricoperto il ruolo di presidente del NASDAQ), ma che in realtà aveva creato una delle frodi finanziarie più grandi di sempre, uno schema Ponzi da oltre 60 miliardi di dollari!

5. Dirty Money

E non poteva mancare nella lista, il nuovo documentario targato $Netflix, che racconta in diversi episodi storie di corruzione o di truffe da parte di banche, case farmaceutiche, case automobilistiche e politici (uno degli episodi parla proprio di Donald Trump). Sicuramente una serie da vedere.

Come promesso ti ho mostrato 5 titoli da non perdere, ma te ne voglio fornire un sesto extra. Non parla proprio di finanza, ma di $Bitcoin e criptovalute in generale. Si chiama Banking on Bitcoin, ed è un documentario che racconta tutta la storia di come sia nata l’era del Bitcoin, sin dagli albori, e di tutti gli scandali che ne sono scaturiti.

Sicuramente interessante per cultura personale, e sopratutto se tu volessi investire in Bitcoin ma volessi prima capire bene di cosa si tratti.

Fammi sapere cosa ne pensi

E tu cosa ne pensi? Mi piacerebbe, come sempre, avere una tua opinione in merito ai miei articoli. Fammi sapere cosa ne pensi nei commenti!