BuddyBank mi ha contattato

Ti ricordi di BuddyBank, la nuova banca con servizio di concierge dedicato 24 ore su 24 ti cui ti avevo parlato qualche mese fa? Nell’articolo BuddyBank: la nuova Banca Online di Unicredit!, ti parlavo di quella che era stata la mia esperienza fino ad allora con la nuova banca powered by Unicredit.

Come sempre, oltre ad evidenziare quelli che a mio avviso erano i notevoli vantaggi competitivi di questa banca, avevo fatto presenti alcune “debolezze” di BuddyBank rispetto ad altre banche online.

Qualche giorno fa, aprendo la posta elettronica, noto un’e-mail di Unicredit: mi aveva contattato Angelo D’Alessandro in persona, founder di BuddyBank.

Ciao Gabriele,

mi chiamo Angelo D’Alessandro e lavoro in buddybank. Volevo ringraziarti personalmente per il tuo articolo su imprenditoredigitale.net

Abbiamo letto con attenzione i tuoi suggerimenti e molte delle cose elencate le stiamo già implementando.

Customer care: dieschi!

In seguito, Angelo spiegava che molti dei suggerimenti nell’articolo erano già stati implementati o comunque in fase di implementazione, aggiungendo le motivazioni che avevano spinto a prendere determinate decisioni.

Indubbiamente questo è un enorme passo avanti, un momento di svolta per il mondo del banking, perché con questa e-mail il team di BuddyBank ha dimostrato di essere veramente vicino ai propri clienti e di ascoltarli.

Avrebbero potuto contattarmi con la solita e-mail copia/incolla come fanno tutti oppure non contattarmi affatto, e invece hanno deciso di rispondere punto per punto a tutte le mie perplessità.

L’e-mail di per se è un manuale di come dovrebbe evolvere il customer care e di come BuddyBank sia una banca conversazionale (così si auto-definisce) non solo a parole, ma con i fatti.

E la cosa non può che fare piacere, dato che credo ciecamente nel progetto, e spero che riesca a diventare una realtà solida nei prossimi anni. BuddyBank si prefigge, tramite il servizio di concierge, di ridurre quel distacco che si percepisce dalle banche tradizionali, e credo proprio che ci stia riuscendo.

L’attenzione al cliente da parte di BuddyBank merita decisamente un 10!

Cosa ha scritto D’Alessandro

D’Alessandro e il suo team hanno risposto praticamente a tutte le osservazioni che avevo fatto nell’altro articolo (BuddyBank: la nuova Banca Online di Unicredit!).

Nello specifico, avevo criticato i 2€ di commissioni che vengono applicati ad ogni filiale non del gruppo Unicredit, e D’Alessandro e il suo team hanno risposto che:

Per quanto riguarda i prelievi, la rete UniCredit possiede circa 6000 ATM, quindi in ogni luogo ci sarà un punto per prelevare senza commissioni; il mondo del digitale poi, ci sta insegnando ad utilizzare sempre meno il denaro contante.

Riflessione condivisibile, che rende BuddyBank sicuramente appetibile almeno per quanto riguarda il contesto italiano, vista la capillare distribuzione, ma che ancora non mi soddisfa al 100%, date le innumerevoli alternative che offrono prelievi gratis in tutta europa.

Un’altro aspetto che avevo fatto presente era l’impossibilità di disdire l’abbonamento LOVE:

Potrai disdire l’abbonamento LOVE appena introdurremo il conto base (alle fine della promozione, 30/04) e lo potrai fare direttamente in App o con il supporto del nostro Team Concierge (ma speriamo ovviamente che tu rimanga con il profilo LOVE, che può essere istantaneamente azzerato a vita, se, mensilmente, spendi un minimo di 500 euro con le tue carte buddybank – cumulato – oppure, in alternativa, se accrediti lo stipendio o un bonifico di 1500 al mese).

Un’altro aspetto negativo che avevo evidenziato nel mio articolo era la presenza di commissioni sui bonifici (1,5€ per gli altri clienti UniCredit, 2€ verso clienti di altre banche:

I bonifici infine, sono gratuiti e rimarranno gratuiti per qualsiasi pacchetto (anche per quello base), altra novità che abbiamo appena inserito, ascoltando i vostri suggerimenti.

Questo è sicuramente un notevole passo avanti, e fa onore al team di BuddyBank. Non lo dico tanto per il costo in sé, ma perché hanno dimostrato di saper ascoltare i propri clienti.

Per quanto riguarda gli investimenti, invece, ha annunciato che saranno lanciati entro fine anno!

Ti lascio con una intervista a D’Alessandro che ho trovato utile per comprendere ancora meglio BuddyBank. Non è la più recente, ma trovo che sia fatta molto bene:

E tu cosa ne pensi?

Che ne dici, ti piace BuddyBank? Credi che possa avere un futuro? Fammelo sapere nei commenti!

Hype: la carta conto di Banca Sella

Come ormai saprai se mi segui da un po’, sono un appassionato del mondo del fintech e in generale di tutte le innovazioni che avvengono nel settore bancario.

In precedenza ti avevo parlato di quelli che in base alla mia esperienza erano i le Migliori Banche Online. Successivamente, avevo recensito quella che era stata la mia esperienza con BuddyBank, la banca del tempo, come l’ho definita.

In questo articolo, invece, mi piacerebbe parlarti di una carta conto 100% italiana: Hype. Mi era saltata all’occhio qualche mese fa, ma poi non mi ero mai deciso a provarla, e così qualche giorno fa ho deciso di diventare un hyper!

Cos’è Hype?

Hype è una carta conto lanciata da Banca Sella, un istituto bancario biellese che da tempo si distingue, per lo meno nel panorama italiano, per l’incredibile propensione all’innovazione.

Attenzione, come ti dicevo si tratta di una carta conto, non di un conto bancario vero e proprio, un po’ come Revolut (di cui ti parlo in questo articolo).

La carta è associata ad un App che puoi scaricare sia dall’App Store che da Google Play.

Come ottenere la carta Hype

Ottenere la carta Hype è piuttosto semplice: ti basta scaricare l’app e seguire la procedura guidata, che dura appena 5 minuti.

Dopo di che, ti verranno richiesti alcuni minuti per la conferma dei tuoi dati (generalmente 30-60 minuti). Dopo 2-5 giorni, poi, riceverai la tua carta direttamente a casa tua. A me è arrivata esattamente dopo due giorni lavorativi.

La carta di debito

Come ti dicevo, in qualche giorno riceverai direttamente a casa tua la tua nuova Mastercard ricaricabile, collegata direttamente alla tua app.

La carta supporta la tecnologia contactless (con transazioni fino a 25€ senza che venga richiesto il PIN), come ormai da standart per ogni conto online (e non) che si rispetti.

Inoltre, la tua carta Hype è disponibile su Apple Pay e Google Pay, perciò non è necessario che tu la porti sempre con te: ti basta avere dietro il tuo smartphone per pagare a qualsiasi POS che supporti il contactless!

Per quanto riguarda il PIN, purtroppo non è possibile modificarlo a proprio piacimento, come avviene (ad esempio) su Revolut e N26, ma ti sarà comunque possibile visualizzarlo in qualsiasi momento dall’app.

Potrai ricaricare la carta gratuitamente tramite bonifico (insieme alla carta ti viene fornito un codice IBAN), oppure tramite top-up da un’altra carta VISA o Mastercard.

Inoltre, dall’App potrai attivare e disattivare la carta e impostare massimali giornalieri e mensili sia per quanto riguarda i prelievi che per i pagamenti online.

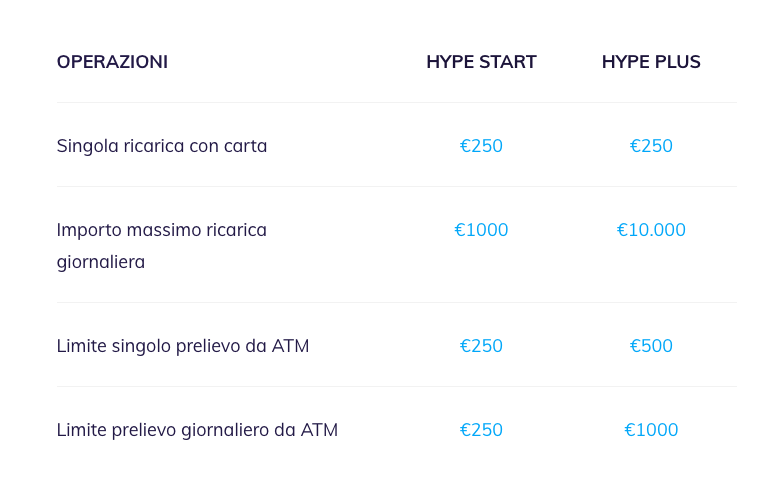

Quanto costa Hype?

Una delle cose che rende Hype davvero appetibile come carta ricaricabile sono i costi. Hype, infatti, non ha nessun costo di gestione, e ti consente di prelevare contante gratuitamente in tutto il mondo, da qualsiasi ATM! Mica male eh?

In più, ti viene spedita gratuitamente a casa. Esiste, in realtà, anche un abbonamento Hype Plus dal costo di 1€ al mese, ma te ne parlerò più avanti nell’articolo.

Perché Hype?

Sicuramente Hype è un prodotto solido e 100% gratuito, e il fatto che ti consenta di prelevare gratuitamente in Europa e nel mondo senza costi è già un enorme vantaggio competitivo.

Un altro aspetto molto interessante è dato dall’app, che è in grado di comprendere la categoria per quasi ogni transazione, e a fornirti informazioni e statistiche dettagliate sulle spese del mese corrente e dei precedenti, con la possibilità di fare comparazioni tra più periodi.

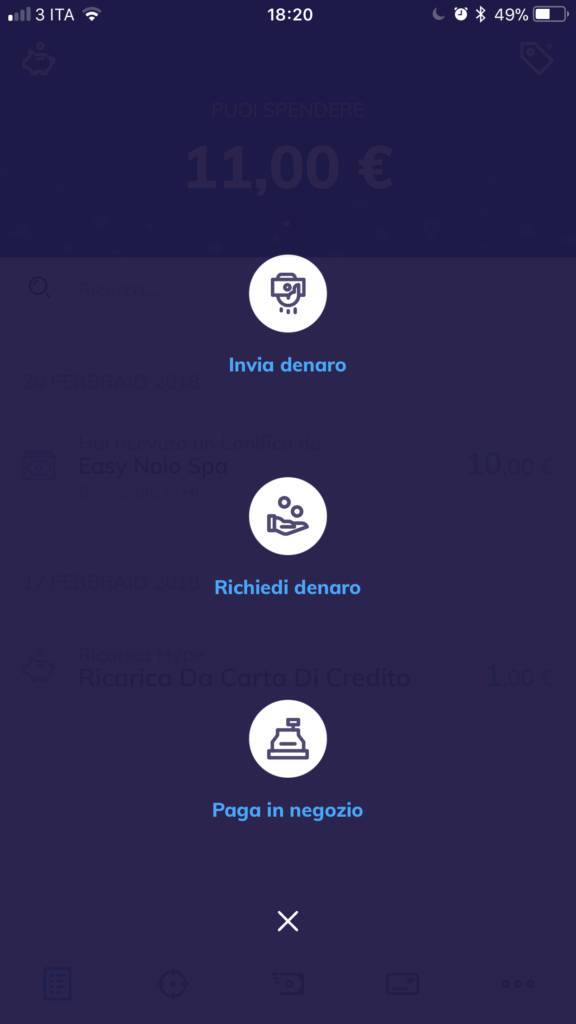

Un altro aspetto indubbiamente interessante è la possibilità di scambiarti denaro gratuitamente e in pochi secondi con i tuoi amici Hypers.

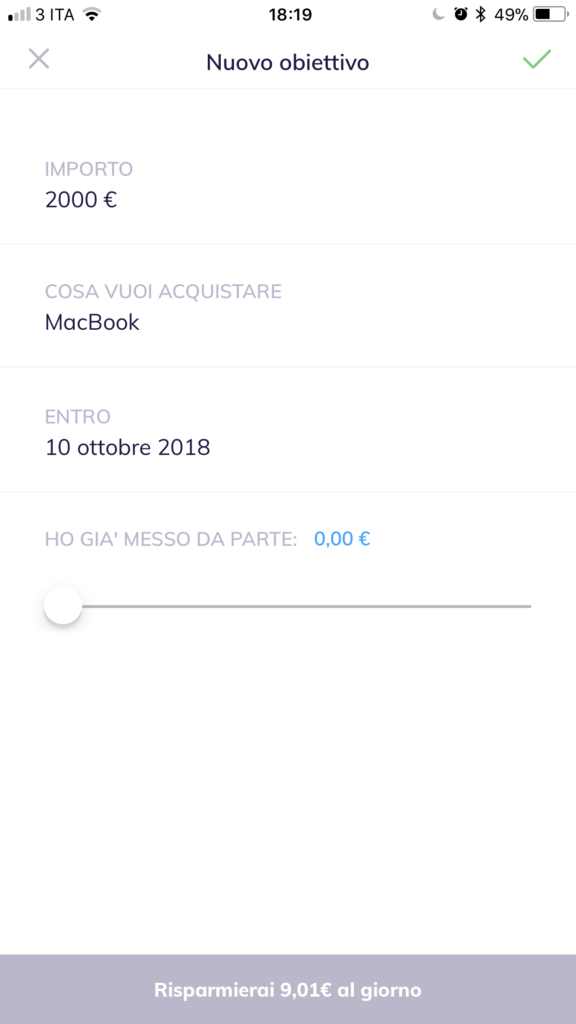

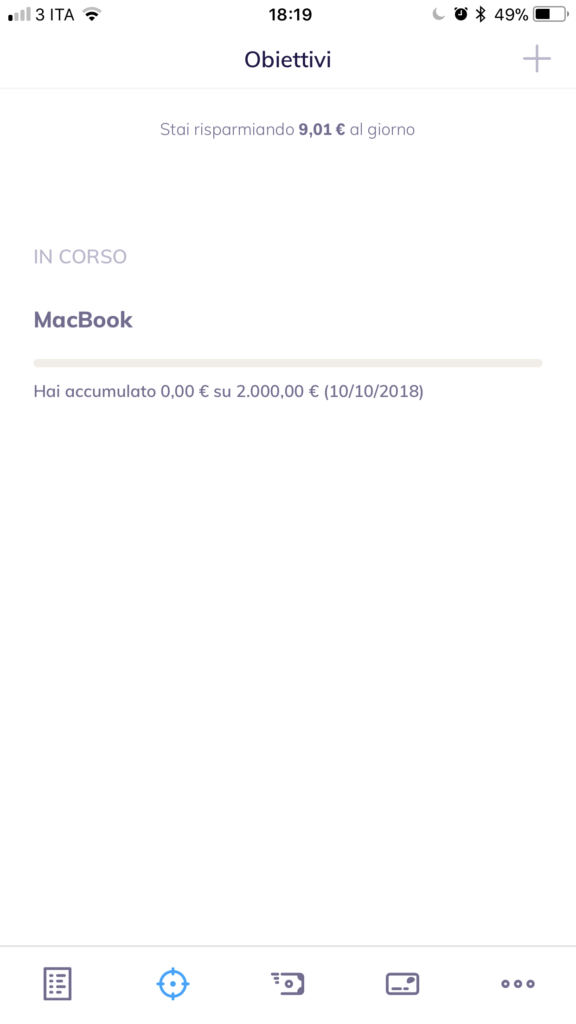

Ma fin qui niente di particolarmente innovativo. In un modo o nell’altro, avevo visto ognuna di queste funzioni su N26, Revolut o Widiba. Quello che invece mi ha davvero stupito è la possibilità di creare dei veri e propri fondi di accantonamento, dove ogni giorni vengono aggiunti dei soldi, in modo da mettere da parte la cifra prefissata entro la data stabilita.

Se, ad esempio, hai deciso che il prossimo Natale vorrai farti un regalo ed acquistarti il nuovo Mac, potrai creare un obiettivo da 2000€ entro il 25 dicembre e Hype ti metterà da parte ogni giorno una piccola cifra, in modo da arrivare a quella data con la cifra necessaria “accantonata”.

Un’altra novità interessante sono gli sconti esclusivi per tutti gli Hyper che utilizzano la propria carta Hype per pagare su determinate strutture partner, come Tim, Vodafone, Zalando, Volagratis e molte altre.

Se prenoti un hotel su hotels.com, ad esempio, e paghi con la tua carta Hype, entro 30 giorni riceverai indietro il 4% di quello che hai speso!

Hype Plus

Hype, come ti dicevo in precedenza, è gratuito al 100%. Tuttavia, esiste un pacchetto Hype Plus, che offre alcuni servizi aggiuntivi al prezzo di 1€ al mese.

Il prezzo è davvero irrisorio, e ne va dato atto a Banca Sella. E’ accessibile a tutti, e l’assenza del pacchetto non pregiudica nessuna funzionalità base. Semplicemente una scelta di pricing impeccabile, visto che il target sono i Millennials.

Qui sotto riporto i vantaggi di Hype Plus, presi direttamente dal sito ufficiale:

Con Hype Plus, a quanto dice il team, puoi dire addio al tuo vecchio conto corrente e iniziare ad accreditare il tuo stipendio sulla tua nuova carta conto, dicendo addio ai costi nascosti delle banche tradizionali.

Su cosa potrebbe migliorare

Le uniche pecche che ho individuato su Hype sono la mancata funzionalità di modifica del PIN (come avviene, ad esempio su N26 e Revolut) e il massimale di 2500€ annui che possono essere depositati sulla carta con la versione free. E’ vero che la versione Plus ha un costo veramente irrisorio, ma rimuovere quel massimale per tutti sarebbe veramente la ciliegina sulla torta per un prodotto assolutamente impeccabile.

Cosa ne penso

Come sempre, cercherò di esprimere la mia opinione. Trovo che Hype sia un prodotto fantastico ed estremamente versatile, che ti consente di fare veramente moltissime cose a costo zero.

Un prodotto creato su misura per i Millennials. Chiunque dai 12 anni in su può avere una propria carta Hype, il che rende questo prodotto ottimo anche per i genitori che volessero affidare una carta di debito ai propri figli, vista anche la semplicità con cui si può trasferire denaro.

In definitiva, Hype è un prodotto che consiglio veramente a tutti, e credo che la possibilità di mettere da parte soldi per le proprie spese future o per togliersi qualche sfizio sia davvero una funzionalità inedita.

E tu cosa ne pensi?

Che ne dici, ti piace Hype? Credi che la utilizzerai in futuro? Fammelo sapere nei commenti!

BuddyBank: la nuova Banca Online di Unicredit

Da qualche giorno Unicredit ha lanciato la sua nuova banca solo per iPhone, e io ho deciso di aprire subito il mio conto.

Un altro? Se mi segui da un po’ ti starai di certo facendo questa domanda. Infatti, recentemente ti ho parlato di quelle che sono, a mio avviso, le migliori Banche Online. Beh, BuddyBank è destinata ad entrare a far parte di quella lista senza alcun dubbio!

![]()

Ma cos’è BuddyBank e cosa la rende così speciale?

Cos’è BuddyBank?

BuddyBank è una banca disegnata soltanto per iPhone che ti offre un servizio di concierge 24 ore su 24.

Esatto, è disegnata soltanto per iPhone, perciò non potrai accedervi ne da uno smartphone android ne tanto meno da computer (almeno per adesso).

L’aspetto che l’app non sia accessibile da computer, invece, mi infastidisce un po’, perchè talvolta l’utilizzo del computer può rendere più snelle e immediate alcune azioni (come i bonifici, ad esempio). Va comunque apprezzata la coerenza nella scelta.

Il servizio di concierge

Non c’è dubbio su quale sia l’aspetto più innovativo di BuddyBank: il servizio di concierge! E’ una vera rivoluzione nel mondo del banking, perché ti consente di guadagnare un bene che nel 21esimo secolo è ancora più importante del denaro: il tempo! UniCredit, con BuddyBank, ha lanciato la prima vera e propria banca del tempo.

Vuoi acquistare i biglietti di Eminem per il prossimo concerto del 7 luglio? Chiedi a BuddyBank! Vuoi andare a cena fuori ma non sai dove? Chiedi a BuddyBank! Vuoi fare un regalo alla tua ragazza per San Valentino, magari un week-end romantico? Chiedi a BuddyBank, e qualcun altro se ne occuperà per te. Tu dovrai semplicemente accettare e pagare.

E questo è un notevole cambiamento nel mondo del banking, perché sposta l’attenzione dalla sola gestione del denaro a quella del tempo. Si passa dal “risparmia l’1.4% annuo vincolando i tuoi fondi” al “risparmia un pomeriggio per organizzare il tuo viaggio low-cost“! Mica male, no?!

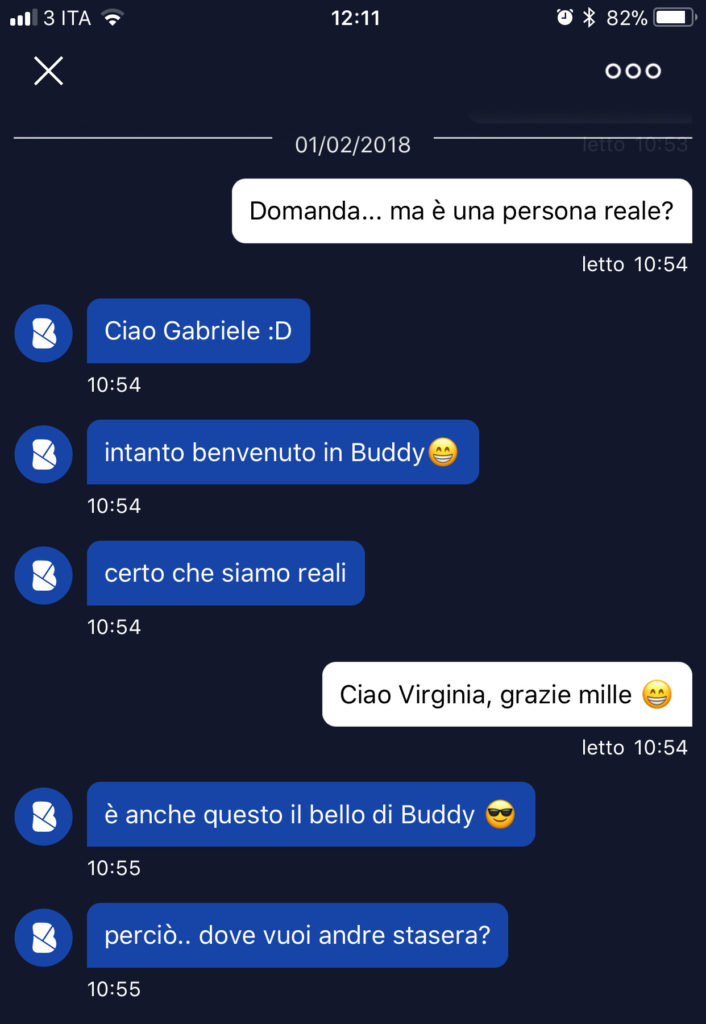

E proprio sul concierge devo ammettere di aver commesso un notevole epic fail. Non appena ho scaricata l’app, la prima cosa che ho fatto è stato scrivere: “Cercami un ristorante per stasera”, convinto che mi avrebbe risposto la classica intelligenza artificiale.

Dopo un paio di minuti (che ho passato criticando la lentezza di quell’algoritmo), mi ha risposto una persona reale! Ed è li che ho capito il reale potenziale di BuddyBank: fino a quel momento, avevo dato per scontato che il concierge sarebbe stato gestito dalla solita AI idiota che ad ogni domanda ti risponde: “Non ho capito bene. Vuoi contattare il supporto?”.

Non puoi immaginarti lo stupore quando a rispondermi è stata una persona reale. E lo ha fatto in pochi istanti! Questo riporta tutto su una dimensione più… umana!

Aggiornamento dell’11 Ottobre 2018

Da qualche giorno, con BuddyBank è possibile utilizzare le funzioni del concierge anche direttamente dall’app iMessage, sfruttando un’apposita integrazione con l’app. Si tratta senza dubbio di una modifica molto interessante, che rende ancora più completo e versatile il servizio offerto dal concierge.

Cosa puoi fare con BuddyBank

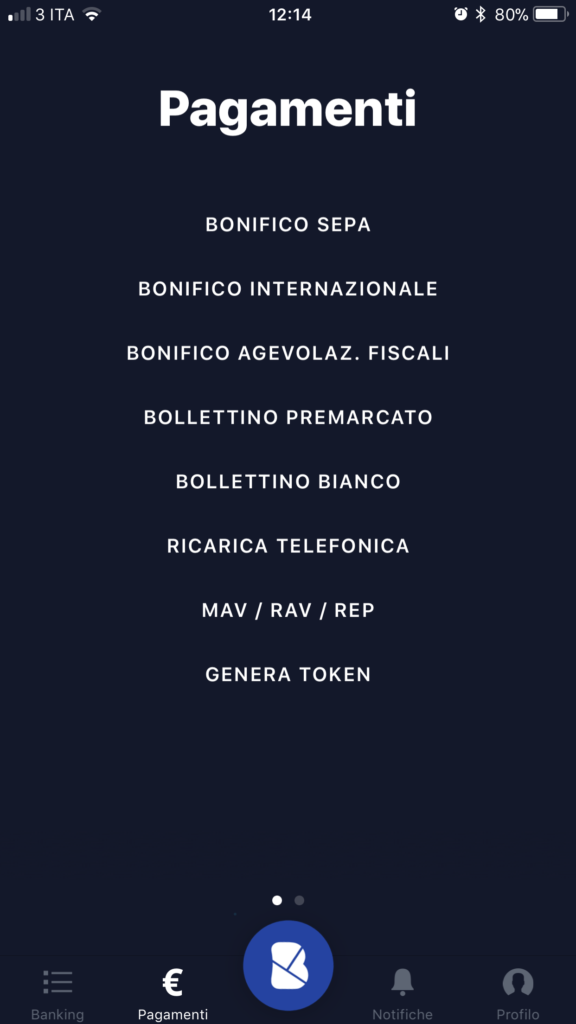

Al di la del concierge, BuddyBank non presenta di per se altre funzioni particolari: puoi effettuare bonifici e pagare bollettini postali e ricariche telefoniche. Manca, almeno a prima vista, la possibilità di inviare denaro gratuitamente ai tuoi amici, e questo è un notevole punto a sfavore, se paragonata ad altre startup fintech.

La carta di BuddyBank

Come diverse altre banche online, BuddyBank ti fornisce gratuitamente una carta di debito, che in pochi giorni arriva a casa tua. A me è arrivata dopo soli 2 giorni tramite corriere espresso!

Inoltre, potrai richiedere, previa verifica della tua situazione economica, una carta di credito.

E ovviamente supporta Apple Pay, il che le conferisce un ulteriore valore aggiunto.

Unica pecca, rispetto ad altri servizi come N26, Widiba e Revolut è il fatto che i prelievi sono gratuiti soltanto nelle filiali del gruppo Unicredit, mentre nelle altre banche menzionate sono gratuite in tutti i bancomat europei! Inoltre, sarebbe bello se si potesse modificare il proprio pin direttamente dall’App (al momento è possibile farlo solo dagli sportelli UniCredit).

Investire con BuddyBank

Al momento non sembra essere possibile investire con BuddyBank. La banca è al attualmente in uno stato veramente embrionale, è un MPV (minimum viable product). Tuttavia, si era parlato di possibili partnership con eToro per quanto riguarda il social trading, o almeno in rete era uscito questo rumor, anche se non lo vedo molto praticabile.

Aprire un conto su BuddyBank

Aprire un conto su BuddyBank è piuttosto semplice: scarichi l’app sul tuo iPhone, rispondi a qualche domanda fornendo le tue informazioni personali, carichi un documento di identità e la tessera sanitaria, e a seguire partecipi ad una videochiamata di pochi minuti dove ti verrà richiesto di identificarti con l’operatore.

Tutto qui, e dopo pochi minuti, ti sarà fornito il tuo codice IBAN e potrai iniziare ad utilizzare BuddyBank.

Nel mio caso, l’ultima parte (la videochiamata) è stata un po’ più “spigolosa”, perché di tanto in tanto mi apparivano degli alert con errori strani e non mi ha dato modo di proseguire per un po’, ma credo che sia dovuto al fatto che fossi uno degli early adopters!

Aspetti negativi

Dopo circa 10 giorni di utilizzo, vi elenco anche alcuni aspetti negativi di quest’app: in primis, manca la possibilità di modificare il PIN: sebbene nel sito sia scritto che è possibile farlo dall’App, in realtà lo si può fare soltanto dagli sportelli bancomat di Unicredit.

Un altro aspetto fondamentale che manca è la possibilità di disdire l’abbonamento Love, ovvero l’abbonamento premium che costa 15 € al mese. Essendo nel periodo di prova, infatti, non sono stato in grado di disdire l’abbonamento, e anche il concierge non è stato in grado di aiutarmi. Vedremo se riuscirò a farlo al termine della prova o se mi ritroverò addebitata “a sorpresa” la prima rata (il problema è stato risolto).

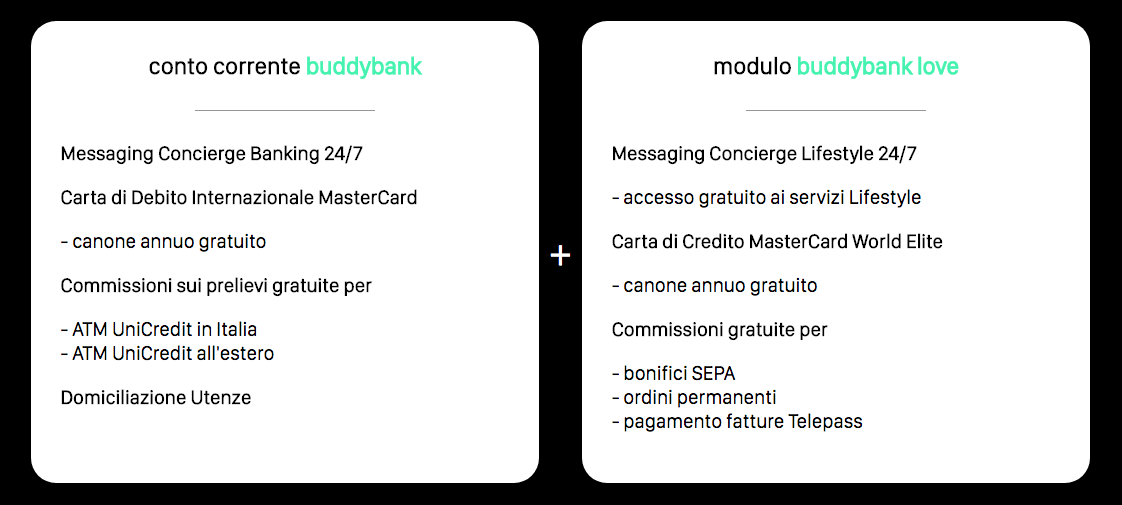

Ed è proprio l’abbonamento Love uno degli aspetti negativi di BuddyBank. Infatti, io personalmente non sono riuscito a comprendere gli effettivi vantaggi di questo abbonamento “premium”. Ricordiamoci che 15€ al mese sono 180€ l’anno. Ti propongo il confronto, fammi sapere cosa ne pensi:

Proprio dal confronto, si nota chiaramente un altro aspetto di BuddyBank che potrebbe essere migliorato, o quantomeno che non la rende competitiva: i prezzi. A differenza dei principali competitor (N26, ma anche l’italiana Widiba), che offrono prelievi gratuiti in tutta Europa (N26) o in tutta Italia (Widiba), su BuddyBank i prelievi si pagano. Se non prelevi in filiali del gruppo Unicredit, infatti, ti verranno addebitati 2€ per ogni prelievo.

Inoltre, anche i bonifici hanno un costo: 1,50€ se fai un bonifico a cliente UniCredit, 2€ se lo fai ad un altro cliente. Lascio a te le considerazioni… (questo aspetto è stato migliorato: per maggiori informazioni, leggi BuddyBank mi ha contattato).

Cosa ne penso

Come sempre, a fine articolo ti dico quelle che sono le mie opinioni. Credo che BuddyBank sia un progetto decisamente innovativo e interessante (anche sul panorama internazionale non ce ne sono di simili), e se verrà sviluppato bene è destinato a stravolgere il mondo del banking.

Aspetto con ansia funzioni come lo scambio di denaro tra amici, che ormai è un must in ogni conto corrente online che si rispetti (ma che dubito implementeranno, visti i costi per effettuare bonifici). Inoltre, attendo di vedere come si comporterà il team per quanto riguarda l’aggiunta della possibilità di investire i propri risparmi, e se deciderà di adeguarsi al mondo delle criptovalute e competere con startup come Crypterium e Bankera.

Ma devo dire che per il momento BuddyBank mi piace davvero molto, e a breve cercherò di postare qualche video mentre metto alla prova il servizio di concierge!

E tu cosa ne pensi?

Che ne dici, ti piace BuddyBank? Credi che abbia un futuro? L’hai provata? Fammelo sapere nei commenti!